Last Updated on 2026년 03월 13일 by 금융나침반 안태원 에디터

Part 1. 자식에게 집 물려주지 마세요 (Die with Zero)

1. 왜 주택연금인가? (3대 장점)

주택연금은 내 집을 담보로 맡기고, 내 집에 살면서 매달 연금을 받는 ‘역모기지론’입니다.- 평생 거주 + 평생 지급: 내 집에서 이사 갈 필요 없이 평생 살 수 있고, 부부 두 분 모두 돌아가실 때까지 연금이 나옵니다.

- 국가 보증 (무위험): 은행이 망해도 국가는 망하지 않습니다. 주택연금은. 한국주택금융공사가 지급을 보증하므로 연금이 끊길 걱정이 없습니다.

- 상속의 합리성: 부부 모두 사망 후 정산했을 때, 집값이 연금 수령액보다 남으면 자녀에게 상속됩니다. 반대로 집값보다 연금을 더 많이 받았더라도 청구하지 않습니다. (이게 가장 큰 메리트입니다.)

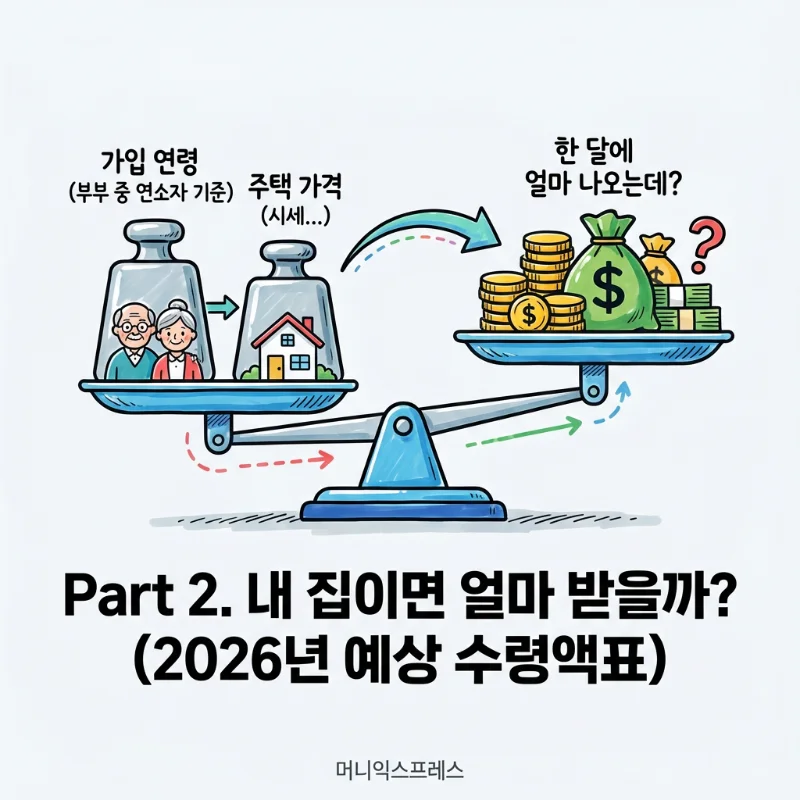

Part 2. 주택연금 수령액, 내 집이면 얼마 받을까? (2026년 예상 수령액표)

📊 집값 & 연령별 예상 월 수령액 (단위: 원)

| 연령 \ 집값 | 3억 원 | 5억 원 | 9억 원 |

| 60세 | 약 62만 원 | 약 104만 원 | 약 187만 원 |

| 70세 | 약 90만 원 | 약 150만 원 | 약 270만 원 |

| 80세 | 약 144만 원 | 약 240만 원 | 약 320만 원 |

💡 배우자 보호 기능: “내가 죽으면 아내는?”

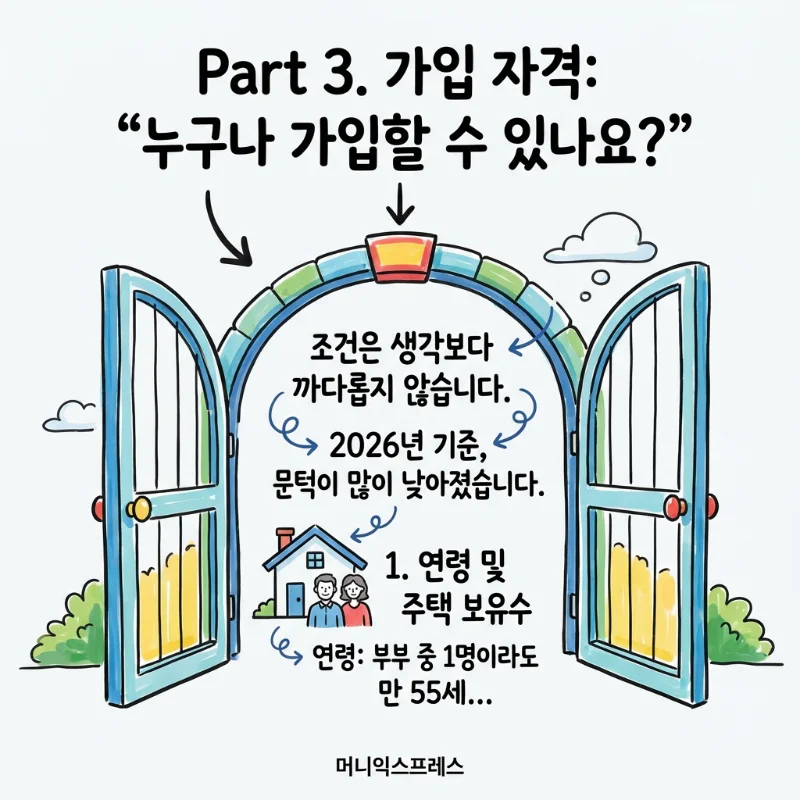

주택연금의 가장 든든한 점은 ‘100% 승계’입니다. 국민연금은 가입자가 사망하면 유족연금으로 60%만 나오지만, 주택연금은 남편이 먼저 세상을 떠나도 남은 아내에게 기존 금액 100%를 그대로 지급합니다. 홀로 남을 배우자를 위한 최고의 안전장치입니다.Part 3. 주택연금 가입 자격: “누구나 가입할 수 있나요?”

1. 연령 및 주택 보유수

- 연령: 부부 중 1명이라도 만 55세 이상이면 가입 가능합니다.

- 주택 수: 1주택자가 원칙이지만, 다주택자라도 합산 가격이 공시가 12억 원 이하라면 가능합니다. (2주택자는 3년 내 1채 처분 조건으로 가입 가능)

2. 대상 주택 가격 (공시가 12억 원)

과거에는 9억 원이었지만, 현재는 공시가격 12억 원 이하 주택까지 가입됩니다. 공시가 12억 원이면 실제 시세로는 약 17억~18억 원 수준의 아파트도 가입이 가능하다는 뜻입니다.3. 오피스텔도 되나요?

네, 가능합니다. 단, 등기부등본상 용도가 업무시설이라도 ‘주거 목적’으로 사용하고 있어야 하며, 이를 증빙(전입신고 등)해야 합니다. (상가나 토지는 가입 불가)🏛️ 한국주택금융공사 공식 예상 연금 조회 내 집값을 입력하면 정확한 월 수령액을 1분 만에 조회하실 수 있습니다. 가입 상담 전 미리 확인해 보세요.

- [한국주택금융공사] 주택연금 예상 연금 조회하기 www.hf.go.kr 바로가기 ↗

Part 4. 결론: 주택연금, 최고의 노후 ‘현금 흐름’입니다

주택연금을 알아보고 계신 분들을 위해 핵심 내용을 모았습니다.

👵 눈이 침침하신가요? 방치하면 위험합니다.

노후 자금만큼 중요한 것이 건강입니다. 단순 노안인 줄 알았다가 수술 시기를 놓칠 수 있는 [백내장 초기증상]을 확인하고 눈 건강을 지키세요.

[알림] 본 콘텐츠는 2026년 주택연금 제도를 기준으로 작성되었습니다. 월 지급금은 가입 시점의 연령과 집값, 금리에 따라 확정되며 변동될 수 있으므로, 반드시 공사 지사에서 최종 상담을 받으시기 바랍니다. 2026년 자산관리 로드맵도 함께 참고하세요.

공식 출처 안내

금융상품 비교와 최신 금융 정보는 금융감독원 금융상품 한눈에(finlife.fss.or.kr)에서 확인할 수 있습니다. 금융 정책과 규제 관련 최신 정보는 금융위원회 공식 사이트를 참고하시기 바랍니다.자주 묻는 질문 (FAQ)

Q. 주택연금 가입 조건은 무엇인가요?

A. 만 55세 이상의 주택 소유자로, 시가 12억 원 이하(2026년 기준) 주택을 보유한 1주택자가 대상입니다. 부부 중 한 명만 55세 이상이면 가입 가능합니다.

Q. 주택연금 수령액은 얼마나 되나요?

A. 주택 시세와 가입자 연령에 따라 달라집니다. 예를 들어 3억 원 주택 기준, 70세 가입 시 월 약 90만 원 내외를 수령할 수 있으며, 연령이 높을수록 월 수령액이 증가합니다.

Q. 주택연금 가입 후 집에 계속 살 수 있나요?

A. 네, 주택연금의 가장 큰 장점은 집에 거주하면서 연금을 받을 수 있다는 점입니다. 부부 중 한 명이 사망해도 배우자가 같은 금액을 계속 수령하며 거주할 수 있습니다.

Written by

금융나침반 안태원 에디터

금융권 마케팅팀 8년, 블로그 운영 20년 경력의 대출상담사(자격증 보유). 대출·투자·예적금 등 복잡한 금융 정보를 쉽고 정확하게 전달합니다. 모든 콘텐츠는 금융감독원, 한국은행 등 공식 자료를 기반으로 작성되며 정기적으로 업데이트됩니다.

작성글 176개 보기 →