Last Updated on 2026년 01월 20일 by 안 채민

안녕하십니까. 복잡한 대출의 숲에서 가장 확실한 길을 안내하는 부동산 금융 전문 대출 상담사입니다.

2025년의 끝자락인 12월, 상담 전화를 받다 보면 수화기 너머로 임대인분들의 깊은 한숨 소리가 들려옵니다. 2년 전, 전세 시세가 높았을 때 세입자를 들였는데, 막상 만기가 다가오니 시세가 떨어져 ‘수천만 원에서 억 단위의 차액’을 돌려줘야 하는 상황. 바로 ‘역전세난’의 공포입니다.

“상담사님, 제가 돈을 떼먹으려는 게 아닙니다. 집이 안 팔리고 다음 세입자도 안 구해지는데 당장 현금이 없어서 그래요…”

충분히 이해합니다. 집주인이라고 해서 항상 통장에 수억 원의 현금을 쌓아두고 사는 것은 아니니까요. 하지만 냉정한 금융과 법의 세계에서 ‘사정’은 통하지 않습니다. 오늘은 위기에 처한 임대인 여러분을 위해, 정부가 2026년에도 빗장을 열어둔 ‘전세퇴거자금 대출(임차보증금 반환 대출)’의 완화된 조건과 활용법을 총정리해 드립니다.

역전세의 공포: “보증금 제때 못 주면 내 집이 위험하다”

대출 상품을 알아보기 전에, 왜 우리가 기를 쓰고 이 돈을 마련해야 하는지 직시해야 합니다. 보증금 미반환은 여러분의 소중한 자산인 ‘부동산’에 치명적인 주홍글씨를 새기는 행위입니다.

1. “다음 세입자 오면 줄게”는 더 이상 통하지 않습니다

2026년 현재, 전세 가격이 하락한 상황에서는 다음 세입자를 구하더라도 ‘차액(Gap)’이 발생합니다. 세입자들은 여러분을 기다려줄 여유가 없습니다. 만기일에 돈이 없으면 즉시 법적 조치를 취합니다.

2. 임대인이 겪게 될 최악의 시나리오: 등기명령과 경매

만기일까지 보증금을 돌려주지 못하면 벌어지는 일들입니다.

- 임차권등기명령: 등기부등본에 빨간 줄이 그어집니다. 신규 세입자 구하기 불가.

- 지연이자 폭탄: 연 12%의 살인적인 이자 발생.

- 강제 경매: 내 집이 헐값에 남의 손에 넘어갑니다.

보증금을 못 돌려줬을 때 겪게 될 구체적인 법적 절차가 궁금하신가요? [보증금 미반환 시 임대인이 겪게 될 법적 조치와 소송 과정]을 먼저 읽고 사태의 심각성을 인지하셔야 합니다.

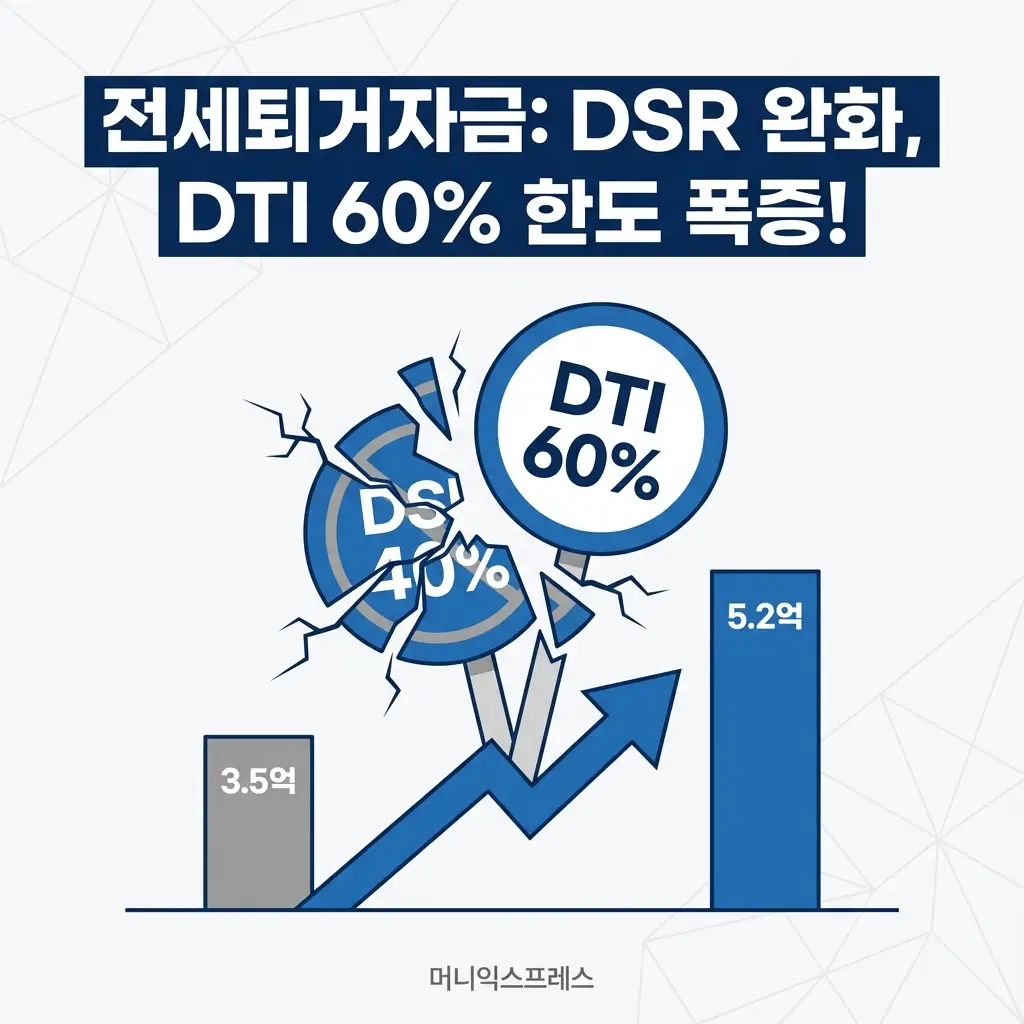

희소식: “소득이 적어도 한도가 나옵니다” (DSR 규제 완화)

많은 집주인분이 “소득이 적어서 대출이 안 될 것 같다”고 걱정합니다. 하지만 2026년 전세퇴거자금 대출의 핵심은 정부가 ‘DSR 규제의 빗장을 풀었다’는 점입니다.

1. 핵심 변경 사항: DSR 40% → DTI 60% 적용

기존 가계 대출은 DSR(총부채원리금상환비율) 40% 규제를 받지만, 역전세 반환 대출은 DTI(총부채상환비율) 60%를 적용합니다. 이자 상환 능력만 주로 보기에 한도가 대폭 늘어납니다.

2. [시뮬레이션] 연봉 5천만 원 집주인의 한도 차이

| 구분 | 일반 주담대 (DSR 40%) | 퇴거자금 대출 (DTI 60%) |

| 대출 가능 한도 | 약 3.5억 원 | 약 5.2억 원 |

| 결과 | 부족 | +1.7억 원 확보 |

3. 대상 및 LTV 한도: “다주택자도 가능합니까?”

네, 가능합니다.

- 규제 지역(강남3구+용산): LTV 50% 내외

- 비규제 지역: LTV 70%까지 가능

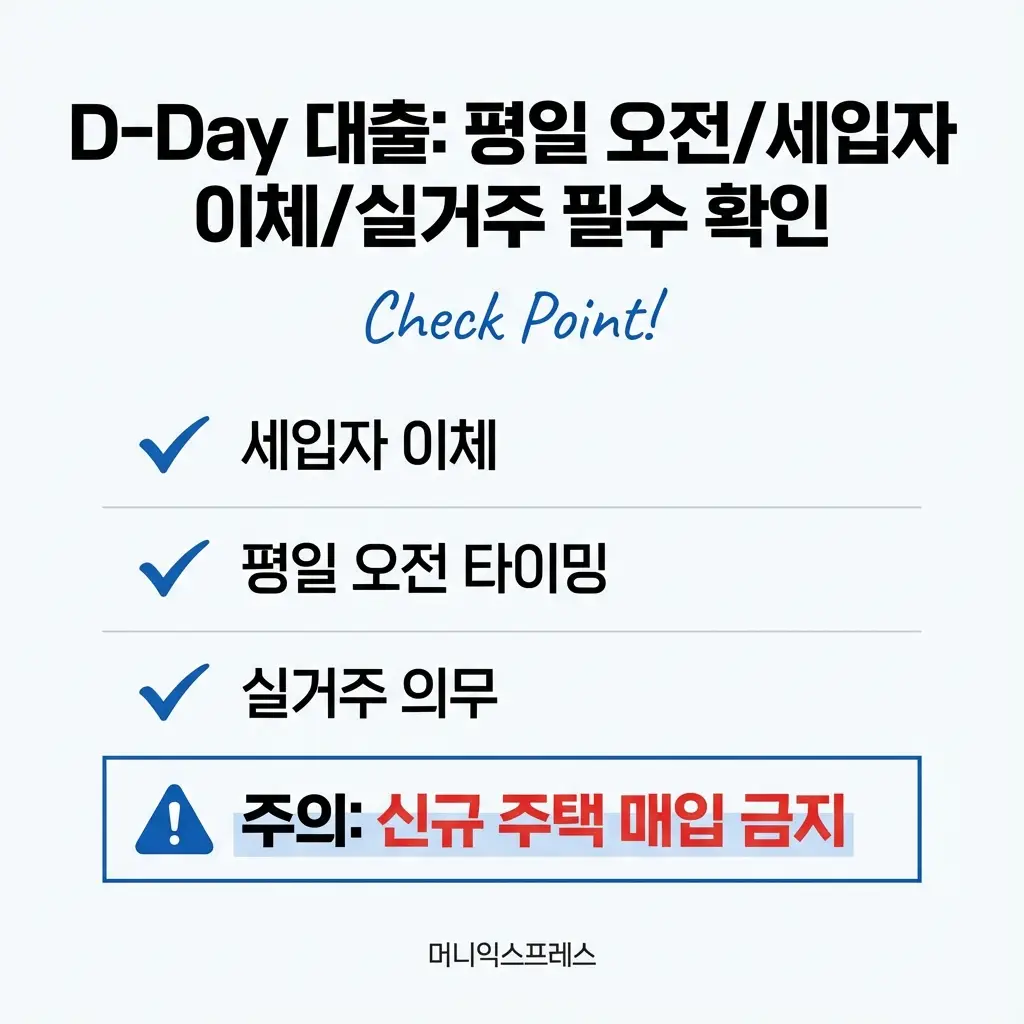

신청 절차 및 주의사항: “돈은 스쳐 지나갑니다”

한도가 나온다고 끝이 아닙니다. 이 대출은 ‘타이밍’과 ‘절차’가 생명입니다.

1. 대금 지급 원칙: “세입자 계좌로 바로 쏩니다”

임대인 통장으로 안 들어옵니다. 금융 사고 방지를 위해 은행이 세입자에게 직접 이체합니다. 미리 세입자의 통장 사본과 신분증 사본을 확보해 두십시오.

2. D-Day(이삿날) 타이밍: “평일 오전에 잡아라”

세입자의 ‘전출(짐 빼기)’과 은행의 ‘근저당 설정’이 하루에 동시에 이뤄져야 합니다. 은행 업무가 불가능한 주말 이사는 절대 피해야 합니다.

3. 실거주 의무 체크

2026년 완화된 규정에 따라, 1주택자는 후속 세입자를 구해서 대출을 갚아도 됩니다. 단, 규제 지역이나 다주택자는 실거주 의무가 남아있을 수 있으니 반드시 상담 시 확인하십시오. (※ 대출 받고 신규 주택 매입 시 즉시 회수되니 주의하세요!)

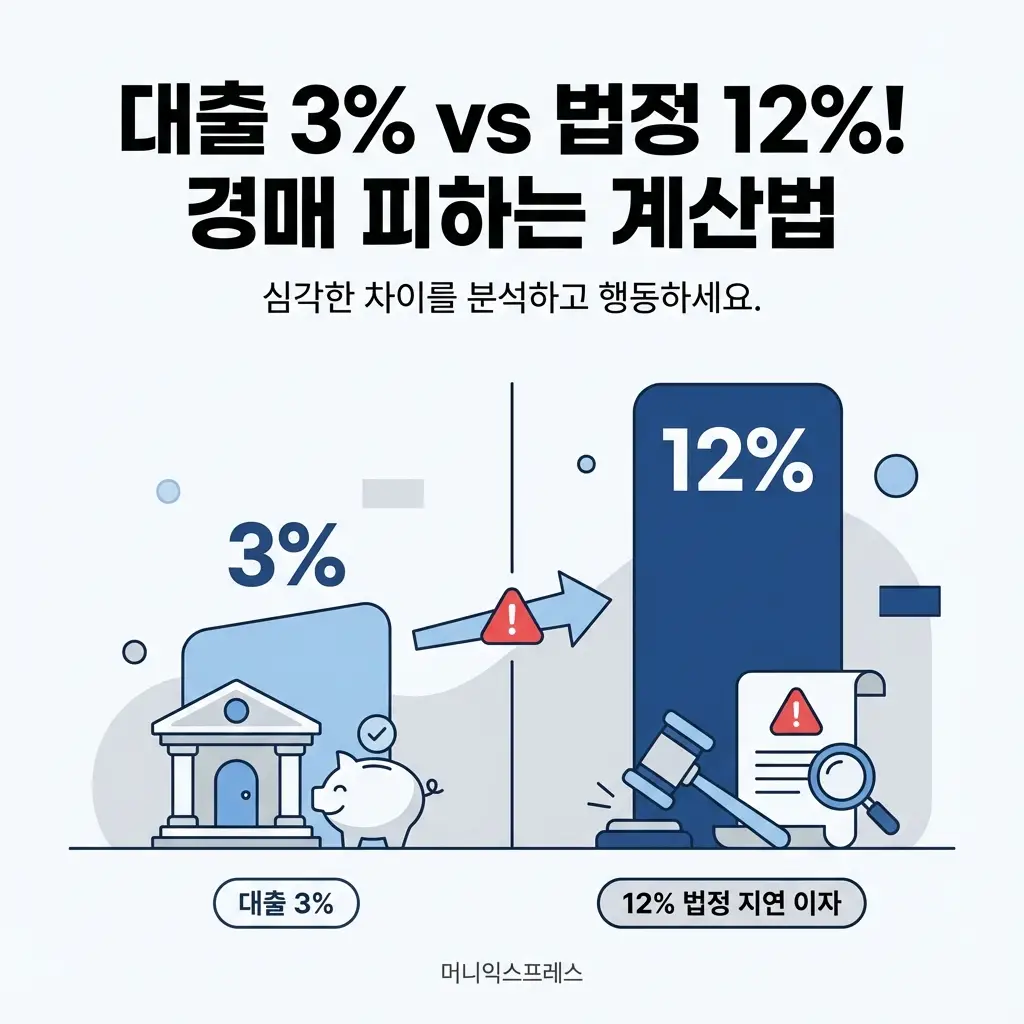

“대출 이자가 법정 이자보다 쌉니다”

금융 전문가로서 냉정하게 계산해 드립니다.

- 은행 대출 이자: 연 3~4% 내외

- 소송 지연 이자: 연 12% (법정 이자)

보증금을 제때 못 줘서 소송에 걸리면 은행 이자의 3배가 넘는 돈을 물어줘야 합니다. 대출을 받아서 깔끔하게 돌려주는 것이 수억 원을 아끼는 길입니다.

마지막 경고: 대출이 거절된다면?

만약 이 대출마저 거절된다면, 정말 ‘법적 전쟁’이 시작됩니다. 넋 놓고 있다가 경매 당하지 마십시오.

대출 승인이 불확실하다면 세입자의 공격 패턴을 미리 알고 방어해야 합니다. [전세보증금 미반환 시 임대인이 겪게 될 법적 절차(임차권등기/소송)]을 반드시 정독하여 최악의 사태를 막으십시오.

[알림] 본 콘텐츠는 2026년 금융 규제 완화 정책을 바탕으로 작성되었습니다. 개별 차주의 신용도와 주택 상태에 따라 대출 한도 및 가능 여부는 달라질 수 있으므로, 반드시 은행 창구에서 최종 상담을 받으시기 바랍니다.

🏦 금융 정보 공식 조회 사이트

본 콘텐츠는 금융위원회 고시 및 각 금융사 상품 약관을 기준으로 작성되었습니다. 실시간 금리 비교 및 본인 신용 조회는 아래 공식 포털을 이용하시기 바랍니다.

- [금융감독원 파인] 전 금융권 예/적금 및 대출 금리 한눈에 비교

fine.fss.or.kr 바로가기 ↗ - [전국은행연합회] 은행별 대출 가산금리 및 수수료 공시

www.kfb.or.kr 바로가기 ↗ - [서민금융진흥원] 정부지원 서민금융 상품 조회

www.kinfa.or.kr 바로가기 ↗