Last Updated on 2025년 12월 03일 by 안 채민

“분명 뉴스에서는 무직자도 1억 원까지 나온다던데, 왜 은행에서는 거절당했을까?”

은행 창구에서 거절 통보를 받고 얼굴이 화끈거렸던 경험, 있으신가요?

소득이 없는 취준생이나 프리랜서라면 더더욱 막막하실 겁니다.

결론부터 말씀드립니다.

무직자가 거절당하는 이유는 ‘직업이 없어서’가 아닙니다.

엉뚱한 보증 기관 상품을 골랐거나, 여러분의 ‘신용점수’나 ‘집 상태’가 기준 미달이기 때문입니다.

오늘 이 글에서 거절 사유 3가지를 빠르게 진단하고, 해결책을 제시해 드립니다.

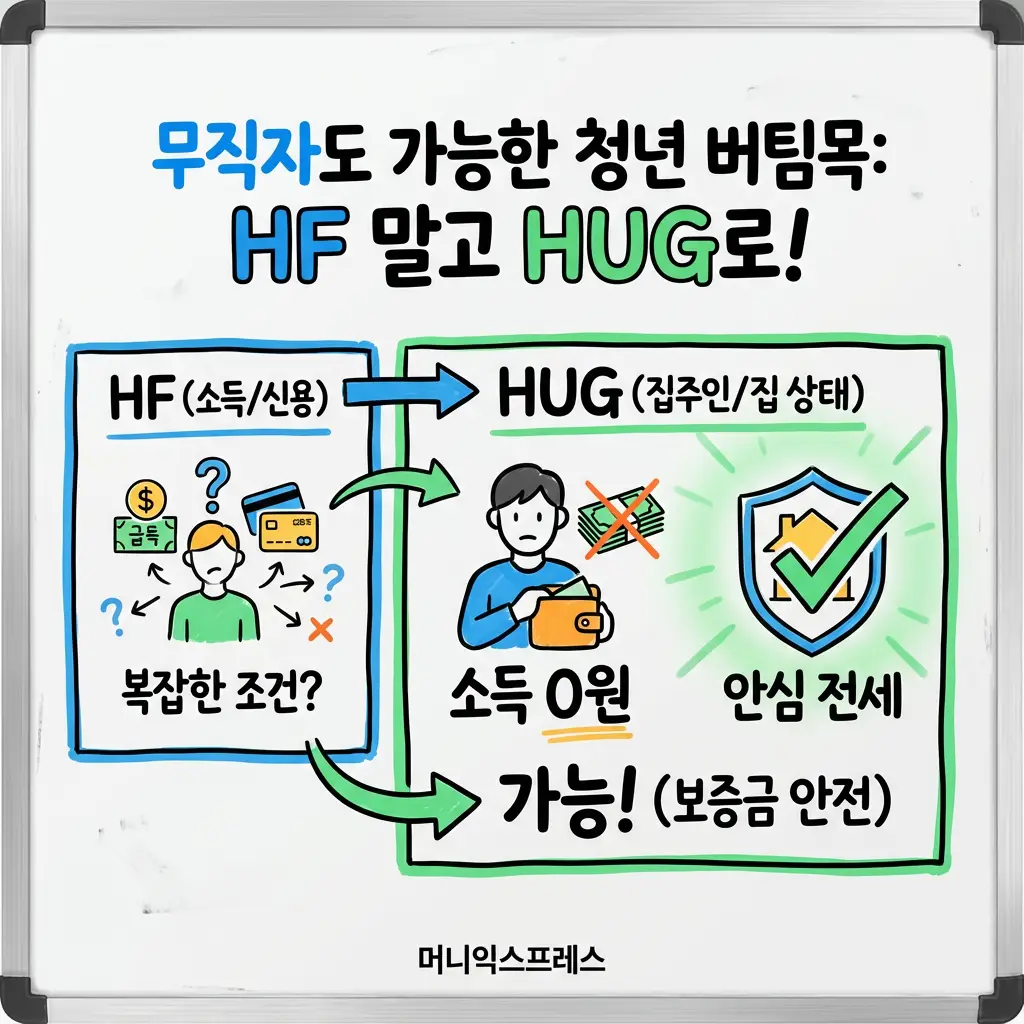

1. ‘HF’로 신청하셨나요? ‘HUG’로 바꾸세요

청년 버팀목 대출은 보증서를 누가 발급해 주느냐에 따라 두 종류로 나뉩니다. 여기서 첫 단추를 잘못 끼우는 경우가 80%입니다.

- HF (주택금융공사): ‘나의 소득과 신용’을 봅니다. 소득이 없는 무직자는 한도가 거의 안 나오거나 거절됩니다.

- HUG (주택도시보증공사): ‘집주인과 집의 상태’를 봅니다. 소득이 0원이어도 집이 안전하고 내 신용에 큰 문제만 없다면 대출이 나옵니다.

[해결책] 은행원에게 “청년 버팀목 신청하러 왔는데요”라고 하지 말고, “HUG 안심전세 조건으로 청년 버팀목 신청하려고요”라고 명확히 말해야 합니다. 목적물(집)에 따라 대출 여부가 갈리는 상품이기 때문입니다.

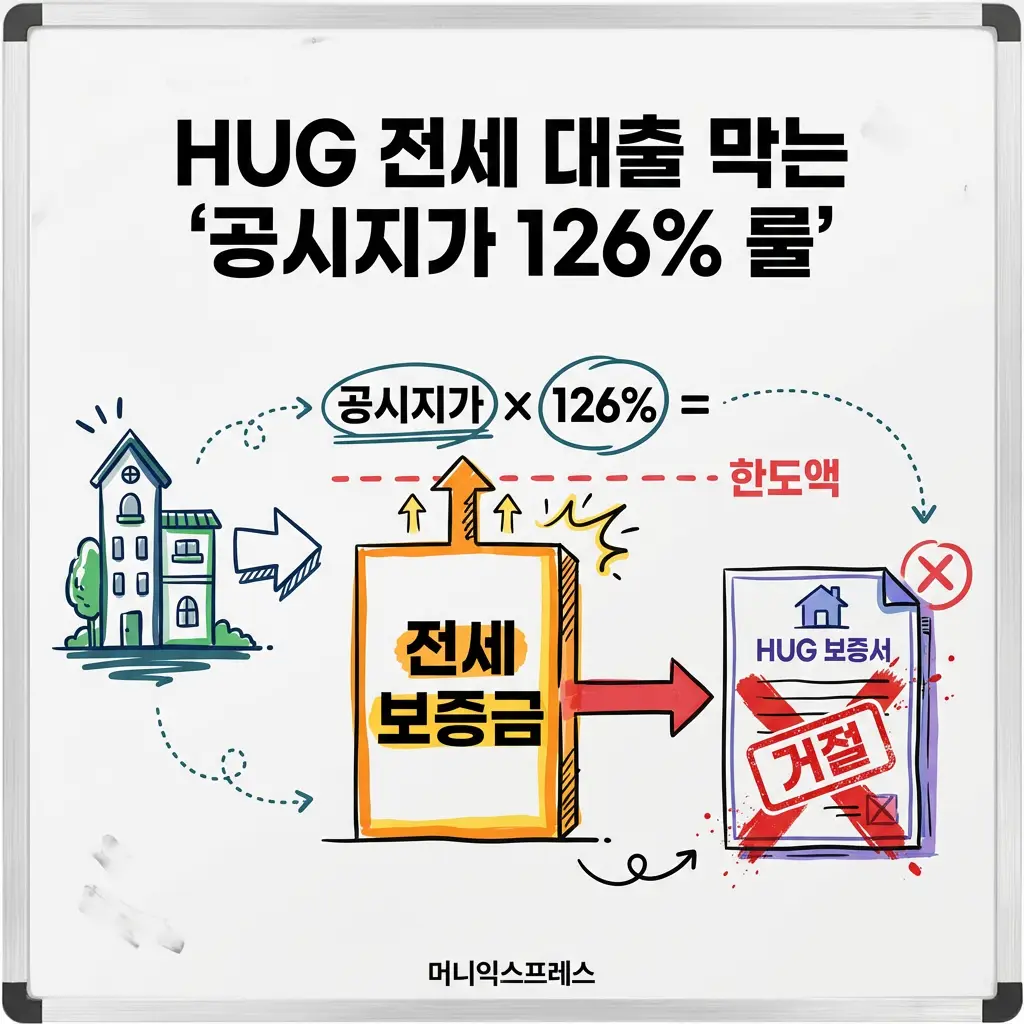

2. 집이 문제다: ‘공시지가 126% 룰’ 위반

나는 HUG로 신청했는데도 거절당했다면? 십중팔구 ‘집값’이 문제입니다. 전세 사기 방지를 위해 HUG의 보증 가입 요건이 매우 까다로워졌습니다.

- 거절 사유: 전세 보증금이 [공시지가 × 126%]보다 비싸면 HUG 보증서 발급이 거절됩니다. 보증서가 없으면 대출도 안 나옵니다.

- 예시: 공시지가 1억 원인 빌라라면, 전세금이 1억 2,600만 원을 넘는 순간 대출 불가입니다.

[해결책] 계약 전, 부동산 공시가격 알리미 사이트에서 해당 집의 공시가를 확인하고 1.26을 곱해보세요. 전세금이 이 범위 밖이라면, 집주인에게 “보증금을 낮춰주거나 반전세로 돌려달라”고 협상해야 합니다.

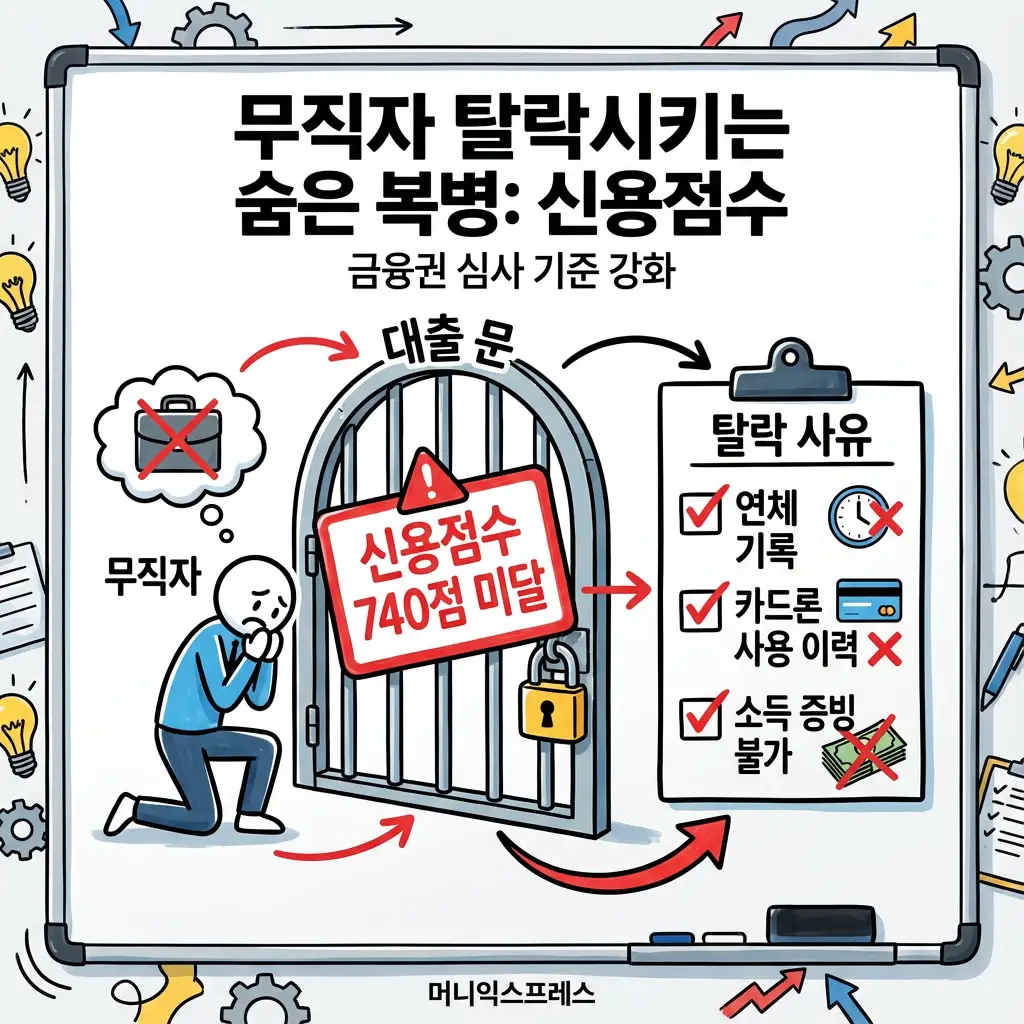

3. 숨겨진 복병: ‘신용점수’가 낮으면 무직자도 탈락

“소득 안 본다면서요?” 네, 소득은 안 보지만 신용점수는 봅니다. HUG 대출도 최소한의 신용 기준(보통 NICE 740점 이상 권장)을 충족해야 합니다.

- 연체 기록이 있거나

- 카드론, 현금서비스 사용 이력이 있거나

- 신용점수가 KCB/NICE 기준 하위 20%라면

아무리 집이 안전해도 은행 내부 심사에서 거절될 수 있습니다. 특히 무직자는 소득 증빙이 안 되기 때문에, 신용점수가 유일한 ‘신뢰 지표’가 됩니다.

결론: 내 점수부터 챙겨야 1.5% 금리를 잡는다

요약하자면, 무직자가 청년 버팀목 대출을 받으려면 ① HUG 상품 선택 ② 공시지가 126% 이내 매물 찾기 ③ 신용점수 관리 이 3박자가 맞아야 합니다.

특히 3번, 신용점수 때문에 발목 잡히는 청년분들이 너무 많습니다. 1~2점 차이로 저금리 국가 대출을 놓치고 고금리 월세를 사는 건 너무 억울하지 않으신가요?

지금 당장 토스나 카카오뱅크를 켰는데 점수가 생각보다 낮다면, 은행 가기 전에 ‘점수 펌핑’부터 해야 합니다.

💰 대출 승인율을 2배 높이고 싶다면?

단순히 상품만 찾는다고 해결되지 않습니다. 내 조건에 맞는 **[최적의 대출 상품]**을 찾거나, **[신용점수]**를 단기간에 올려 한도를 늘리는 전략이 필수입니다.