Last Updated on 2026년 01월 30일 by 안 채민

금리가 조금이라도 낮아지면 갈아타기(대환대출)를 시도하는 것은 현명한 재테크입니다.

하지만 2026년 현재, 은행 창구에서는 “고객님, 신용점수는 좋으신데 한도가 안 나오네요”라는 거절 멘트가 속출하고 있습니다.

이유는 단 하나, 바로 DSR(총부채원리금상환비율) 때문입니다.

특히 ‘스트레스 DSR’ 규제가 3단계까지 적용된 지금, 과거에 대출을 받았던 분들이 똑같은 연봉으로 다시 심사를 받으면 한도가 수천만 원씩 줄어드는 현상이 발생합니다.

오늘은 헛걸음하지 않도록, 내 연봉으로 갈아타기가 가능한지 미리 계산하는 법과 한도를 쥐어짜는 전략을 분석해 드립니다.

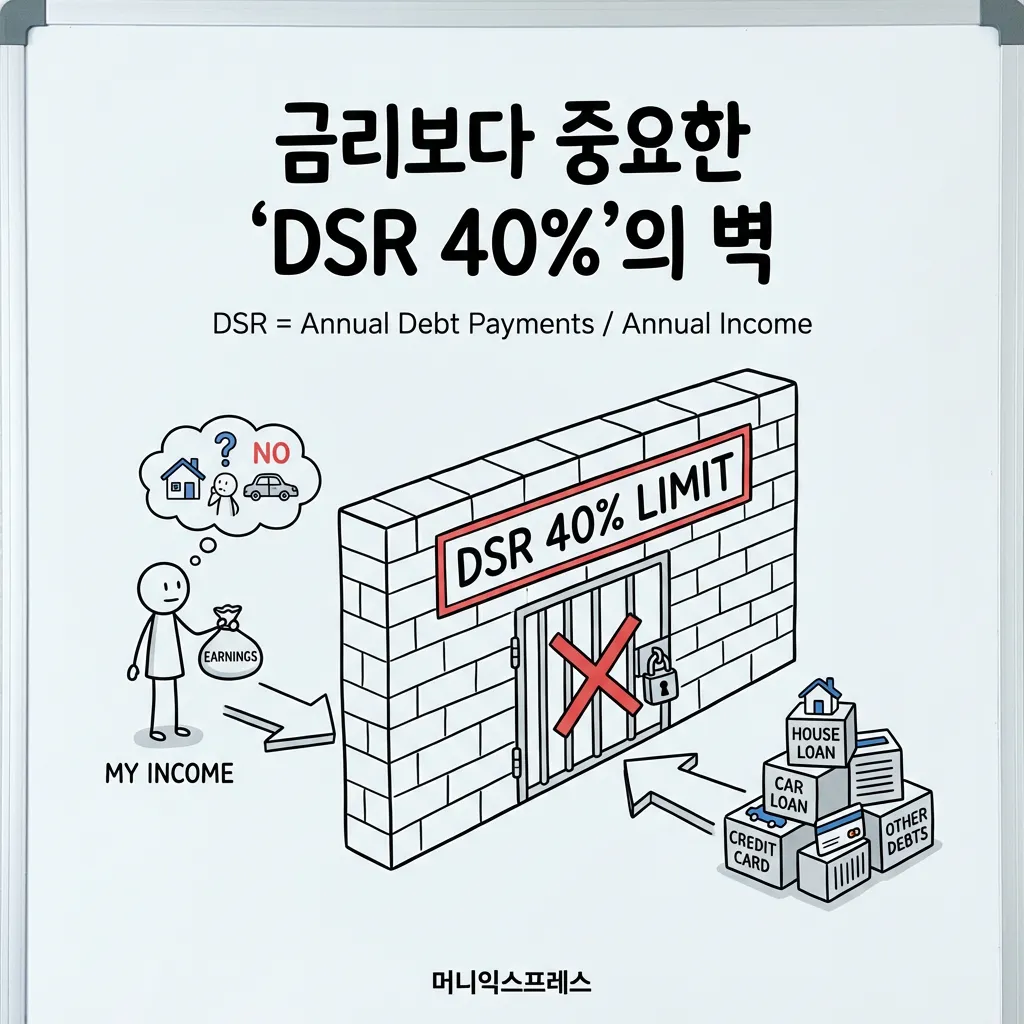

금리보다 중요한 ‘DSR 40%’의 벽

DSR은 ‘연 소득 대비 내가 1년 동안 갚아야 할 모든 대출의 원리금 비율’을 뜻합니다.

- 1금융권(시중은행): DSR 40% 이내

- 2금융권(보험사/저축은행): DSR 50% 이내

쉽게 말해, 연봉이 5,000만 원인 직장인은 1년에 갚는 원금과 이자의 합계가 2,000만 원(40%)을 넘으면 1금융권에서 단 1원도 추가 대출을 받을 수 없습니다.

2026년 변수 ‘스트레스 DSR’ 주의보

여기에 2026년 금융 시장을 얼어붙게 만든 ‘스트레스 DSR’이 결정타를 날립니다.

스트레스 DSR은 “미래에 금리가 오를 것”이라고 가정하고 가산금리(예: +1.5%p)를 더해 한도를 계산합니다.[결과] 3년 전 3억 원을 빌렸던 분이 지금 갈아타기를 시도하면, 한도가 2억 7천만 원으로 줄어들 수 있습니다.

📊 내 연봉, 대출 얼마까지 될까? (DSR 40% 기준)

(조건: 금리 4.0%, 만기 40년 가정 시)

| 연 소득 | 최대 대출 가능액 | 위험 요소 (Check) |

|---|---|---|

| 3,000만 원 | 약 2억 3천만 원 | 신용대출 있으면 한도 급격히 감소 |

| 5,000만 원 | 약 3억 9천만 원 | 마이너스 통장 한도 포함 주의 |

| 8,000만 원 | 약 6억 2천만 원 | 스트레스 DSR 적용 시 5천 이상 감액 가능 |

“어? 생각보다 적게 나오네?” 😱

이럴 땐 ‘만기(기간)’를 늘리거나 ‘기타 부채’를 줄여야 합니다.

👉 10초 만에 내 DSR 계산해 보기

DSR 낮추는(한도 늘리는) 꿀팁 3가지

그렇다면 이 빡빡한 규제 속에서 한도를 만들어낼 방법은 없을까요? 3가지 우회로를 제안합니다.

- 만기 연장 (가장 강력함): 30년 만기를 40년~50년으로 늘리세요. 1년 치 원리금 부담이 줄어들어 DSR 공간이 생깁니다.

- 마이너스 통장 정리: 마통은 ‘한도 전체’가 빚으로 잡힙니다. 안 쓰는 마통은 대환 전에 과감히 해지하거나 한도를 줄이세요.

- 추정 소득 활용: 직장인이라도 소득이 적다면 ‘건강보험료’나 ‘카드 사용액’ 환산 소득이 더 높은지 확인해 보세요.

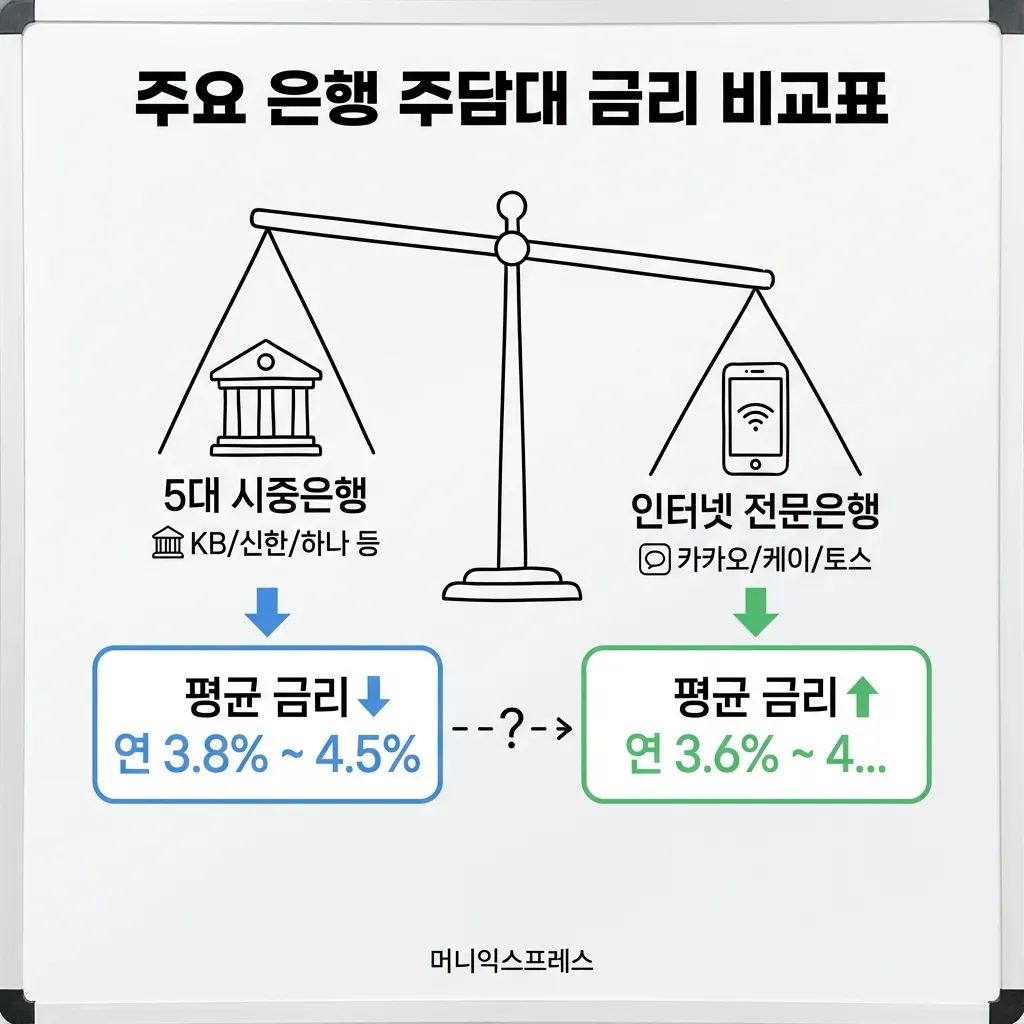

주요 은행 주담대 금리 비교표

| 구분 | 5대 시중은행 (KB/신한/하나 등) |

인터넷 전문은행 (카카오/케이/토스) |

|---|---|---|

| 평균 금리 | 연 3.8% ~ 4.5% | 연 3.6% ~ 4.2% |

| 장점 | 주거래 우대 시 최저 금리 가능 |

조건 없이 저렴함 중도상환수수료 면제 |

| 비고 | 부수 거래 조건 많음 (급여/카드/청약) |

모바일로 간편 신청 서류 제출 용이 |

결론 및 자가진단

은행에 서류 들고 찾아가서 “한도 초과입니다”라는 말을 들으면 당황스럽고 시간도 아깝습니다.

금융은 ‘데이터’로 접근해야 합니다.

대환대출을 신청하기 전, 반드시 내 소득과 부채 현황을 입력하여 스트레스 DSR이 적용된 한도가 나오는지 시뮬레이션을 돌려봐야 합니다.