Last Updated on 2025년 12월 05일 by 안 채민

실비보험 갱신 고지서를 확인하고 대폭 오른 금액에 당황하신 적 있으신가요? 2025년 현재, 4세대 가입자라면 병원비 소액을 받으려다 자칫 보험료 폭탄을 맞을 수 있습니다.

도대체 내 보험료는 어떤 기준으로 변동되는 걸까요? 지금 바로 그 비밀을 파헤쳐 봅니다.

사실 4세대 실손으로 갈아탈 때, 설계사분들에게 가장 많이 들었던 말이 “보험료가 훨씬 저렴하다”는 것이었습니다. 하지만 막상 뚜껑을 열어보니, 병원을 자주 가는 분들에게는 ‘할인’이 아니라 ‘패널티’가 적용되는 구조라 당혹스러울 수밖에 없습니다. 저렴한 기본료 뒤에 숨겨진 ‘할증’이라는 칼날, 이제는 우리가 알아서 피해야 합니다.

1. 청구 전 ‘비급여’ 확인부터 (폭탄 제거 1단계)

병원에 다녀온 뒤 무조건 청구부터 하시나요? 이제는 영수증을 꼼꼼히 살피셔야 합니다. 2024년 7월부터 4세대 실손보험 비급여 차등제가 시행되었기 때문입니다.

핵심은 ‘비급여’입니다

급여 항목은 건강보험공단이 보장하므로 할증에 영향을 주지 않습니다. 오직 비급여 보험금 수령액(도수치료, MRI 등)만이 내년 보험료 할증의 기준이 됩니다.

2. 공포의 5등급: 100만 원 넘으면 2배?

금융당국은 직전 1년간 수령한 비급여 보험금 총액을 기준으로 가입자를 5개 등급으로 나눕니다.

- 1등급 (할인 5%): 청구 금액 0원 (비급여 미이용)

- 2등급 (유지): 100만 원 미만

- 3등급 (100% 할증): 100만 ~ 150만 원 미만

- 4등급 (200% 할증): 150만 ~ 300만 원 미만

- 5등급 (300% 할증): 300만 원 이상

가장 무서운 것은 3등급 진입 구간입니다. 99만 원을 받으면 보험료가 유지되지만, 1만 원 더 받아 100만 원이 되는 순간 100% 할증됩니다.

3. 청구 vs 포기, 무엇이 이득일까? (계산법)

그렇다면 언제 청구를 포기해야 할까요? 단순히 ‘받을 보험금’과 ‘오를 보험료’를 비교해보면 답이 나옵니다.

📝 실전 시뮬레이션

현재 비급여 수령액이 95만 원인 상태에서, 도수치료비 10만 원을 청구한다고 가정해 봅시다.

- 청구 시: 총 105만 원 수령 → 3등급(100% 할증) 적용 → 연간 보험료 약 24만 원 인상 (월 2만 원 가정 시)

- 미청구 시: 95만 원 유지 → 2등급(유지) 적용 → 보험료 인상 없음

이 경우, 고작 10만 원 받으려다 24만 원을 더 내야 하므로 청구를 포기하는 것이 14만 원 이득입니다.

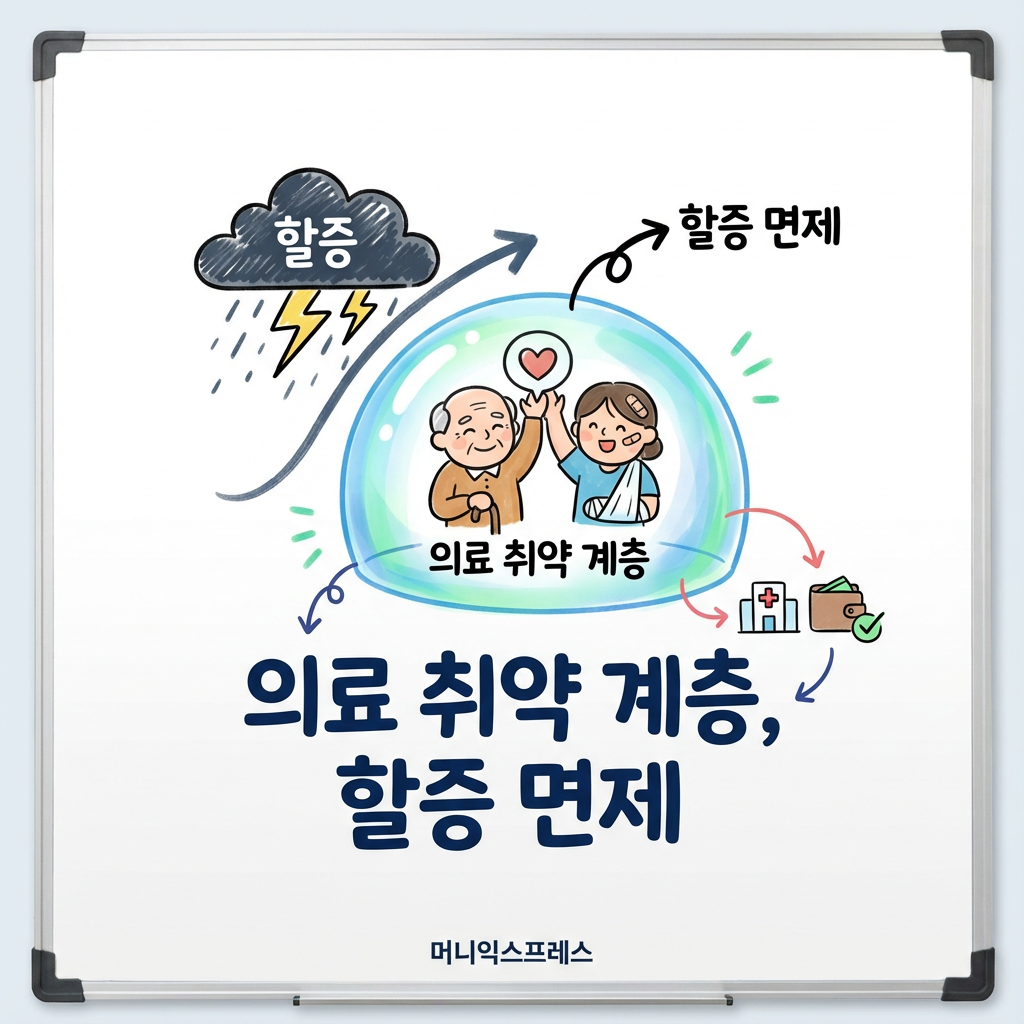

4. 할증 제외 대상도 있다 (안심하세요)

정부는 의료 취약 계층을 보호하기 위해 예외를 두었습니다. 아래에 해당한다면 비급여 치료를 많이 받아도 할증되지 않습니다.

- 산정특례 대상자: 암, 심장질환, 뇌혈관질환, 희귀난치성 질환 등

- 장기요양등급 판정자: 1~2등급 판정을 받은 고령자

- 치매 환자: 치매 관리법에 따른 치매 환자

단, 연령 증가에 따른 자연 인상분(매년 0.5~1% 내외)은 비급여 차등제와 별개로 모든 가입자에게 적용됩니다.

결론: 아는 만큼 아끼는 보험료

제도의 핵심을 알면 두려움이 사라집니다. 무조건적인 청구보다는 현명한 계산이 필요한 시점입니다. 오늘 알려드린 기준을 통해 보험료 다이어트에 성공하시길 바랍니다.

하지만 마지막으로 꼭 드리고 싶은 말씀이 있습니다. 할증이 무섭다고 꼭 필요한 치료까지 참지는 마세요. 실비보험의 본질은 ‘재테크’가 아니라 내 몸을 지키기 위한 ‘보호막’입니다. 건강을 잃으면 보험료 할인도 아무 소용이 없으니까요.