Last Updated on 2025년 12월 05일 by 안 채민

특판 가입을 위해 새벽부터 대기했지만, ‘단기간 다수계좌 개설 제한’이라는 문구 때문에 가입에 실패한 경험이 있으신가요?

2025년에도 여전히 매력적인 고금리 상품들이 쏟아지고 있습니다. 하지만 금융권의 보이지 않는 규제인 ’20영업일 제한’은 여전히 소비자의 발목을 잡습니다.

미리 대비하지 않으면 눈앞에서 놓치기 쉬운 이 제한, 정확한 해제 날짜 확인법과 현명한 우회 전략을 전문가의 시선으로 정리해 드립니다.

- 특판 놓치는 주범 ’20일 제한’의 정체

- 개설 가능일 1초 만에 조회하는 법

- 제한 피하는 우회 전략 3가지

1. 눈앞에서 특판 놓치는 이유: ‘입출금 통장’의 덫

많은 분이 예금이나 적금 상품만 가입하는데 왜 제한이 걸리는지 의아해합니다. 핵심은 ‘입출금 통장’에 있습니다.

보통 고금리 예·적금에 가입하려면 해당 은행의 입출금 통장을 먼저 개설해야 합니다. 이때 금융권의 ‘단기간 다수계좌 개설 제한’ 제도가 작동합니다.

대포통장 근절을 위해 한 금융사에서 입출금 통장을 만들면, 영업일 기준 20일(약 한 달) 동안 타 은행 신규 개설을 막는 제도입니다.

2. 개설 가능일 1초 만에 조회하는 법

달력을 펴놓고 공휴일을 빼가며 일일이 날짜를 셀 필요가 없습니다. 주요 금융 앱(카카오뱅크, 케이뱅크, 토스 등)을 활용하면 1초 만에 정확한 해제 날짜를 확인할 수 있습니다.

📱 간편 조회 방법 (카카오뱅크 예시)

- 앱 실행 후 ‘입출금 통장 개설하기’ 메뉴 클릭

- 개설 절차 진행 시 자동 조회됨

- 제한 대상이라면 “0월 0일 이후에 개설 가능합니다” 팝업 확인

이 날짜가 바로 20영업일 제한이 해제되는 D-day입니다. 미리 파악해두세요!

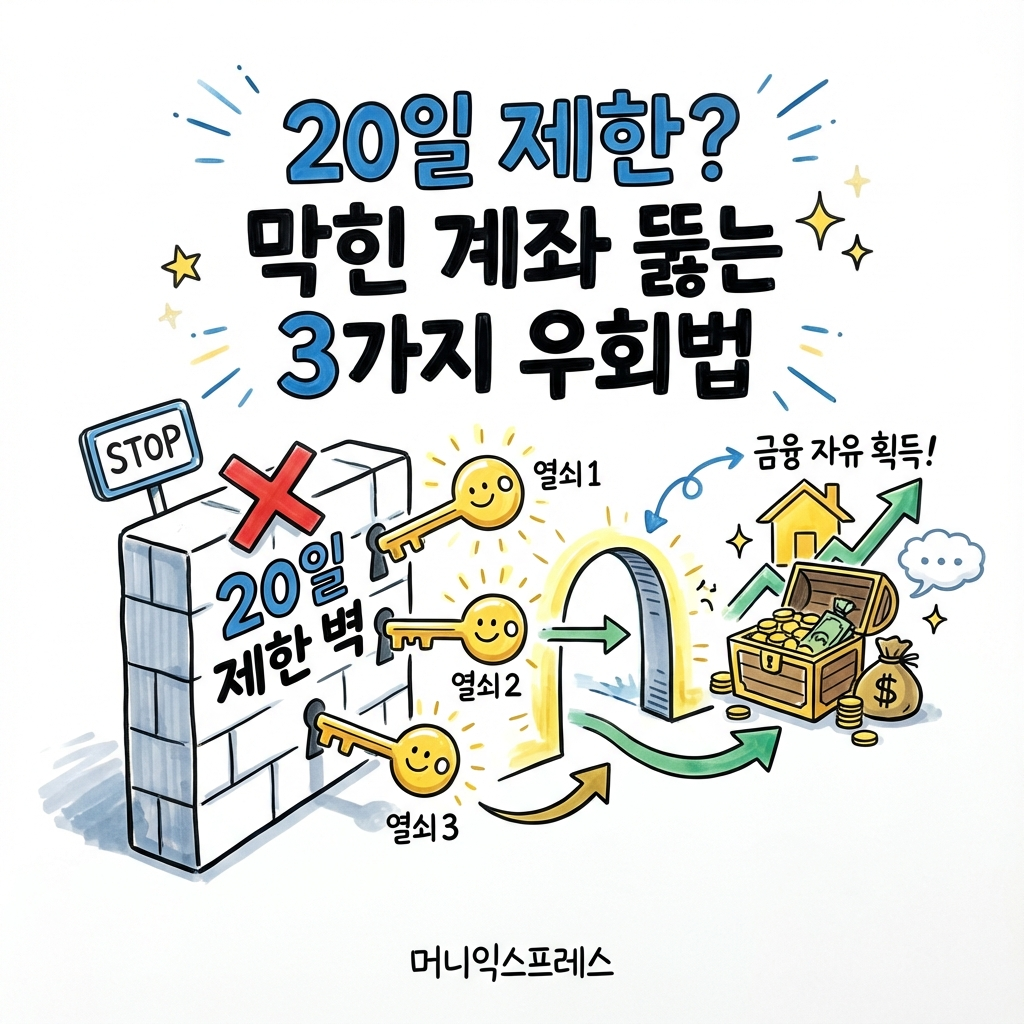

3. 20일 제한 피하는 우회 전략 3가지

이미 제한에 걸렸다고 포기하지 마세요. 상황에 따라 뚫을 수 있는 우회로가 있습니다.

① ‘한도제한계좌’ 활용 (지점 방문)

비대면은 막혀도 영업점 창구는 열려있을 수 있습니다. “예·적금 가입 목적”을 밝히고 ‘한도제한계좌’를 개설하세요.

- 단점: 이체 한도가 낮음 (30~100만 원).

- 해결: 만기 해지 시에는 반드시 창구를 방문해야 거액 이체가 가능합니다.

② 저축은행은 ‘전용 계좌’ 이용

저축은행중앙회의 ‘SB톡톡플러스’ 앱을 쓰면, 개별 은행 입출금 통장 없이 ‘정기예금 가입 전용 계좌’를 통해 바로 가입 가능합니다. 20일 제한을 받지 않는 치트키입니다.

③ 상호금융 ‘통장 해지’ 전략

새마을금고, 신협 등은 지점별로 운영됩니다. A지점 통장을 만들어서 제한이 걸렸다면, A지점 통장을 해지(잔액 0원일 때)하면 즉시 제한이 풀려 B지점 특판 가입이 가능해집니다.

4. 날짜 계산 미리 해두자 (성공의 열쇠)

가장 좋은 전략은 ‘미리 준비하는 것’입니다. 불필요한 수시입출금 통장은 만들지 말고, 꼭 필요한 통장을 만들었다면 ‘개설일 + 20영업일’을 계산해 캘린더에 저장해두세요.

진짜 좋은 특판은 예고 없이 찾아옵니다. 여러분의 2025년 성공적인 재테크를 응원합니다!