Last Updated on 2026년 03월 13일 by 금융나침반 안태원 에디터

✨

신용카드 리볼빙 핵심 요약

- 1,500만 원 신용카드 신용카드 리볼빙의 함정: 최소결제금액의 달콤한 거짓말: 매달 갚아도 원금이 줄지 않는 ‘음의 복리’ 구조를 수학적으로 분석합니다.

- 신용 점수 하락 가속도 방어: 리볼빙 잔액으로 인한 한도 소진율 급증과 신용불량 악순환(Death Spiral)을 막는 법.

- 2026년 최적 탈출 로드맵: 18% 고금리를 6~10%대로 낮추는 정부지원 대환대출(새희망홀씨, 햇살론15) 순서.

신용카드 리볼빙, 어디서부터 시작해야 할까요? 이 글에서 자세히 안내합니다.

반갑습니다. 악성 부채를 수술하고, 가계 경제의 숨통을 틔워드리는 가계부채 구조조정 전문가입니다.

상담을 하다 보면 가장 마음 아픈 케이스가 있습니다.

도박을 한 것도, 사치를 부린 것도 아닙니다. 그저 생활비가 부족해서 카드사 앱에서 “이번 달은 10%만 결제하세요”라는 문구를 눌렀을 뿐입니다.

하지만 그 클릭 한 번이 1년 뒤, 리볼빙 잔액 1,500만 원이라는 거대한 눈덩이가 되어 돌아옵니다.

월급 250만 원을 받는데, 카드값과 리볼빙 이자로만 150만 원이 나가는 상황. 이건 ‘금융 생활’이 아니라 ‘금융 노예’ 생활입니다.

오늘은 가계부채 전문가의 시선으로, 리볼빙의 끔찍한 복리 구조를 수학적으로 해부하고, 2026년 기준 가장 현실적인 탈출 로드맵(대환대출 순서)을 정리해 드립니다.

신용카드 리볼빙에 대해 꼭 알아야 할 핵심 정보를 정리했습니다.

신용카드 리볼빙의 함정: “최소결제금액의 달콤한 거짓말”

카드사는 리볼빙을 ‘서비스’라고 부르지만, 저는 이를 ‘합법적 마약’이라 부릅니다.

여러분이 설정한 ‘최소결제금액 10%’는 빚을 갚는 게 아니라, 빚이 터지는 시점을 다음 달로 미루는 비용일 뿐이기 때문입니다.

🧮 수학적 팩트 체크 (잔액 1,500만 원 / 연 18% 가정)

여러분이 매달 30만 원씩 갚는다고 가정해 봅시다.

- 💸 한 달 이자: 약 225,000원 ($$15,000,000 \times 18\% \div 12$$)

- 💰 원금 상환: 75,000원 (300,000 – 225,000)

- 📉 결과: 매달 30만 원을 뼈 빠지게 내도, 1년 뒤 원금은 고작 90만 원 줄어듭니다.

여기에 매달 긁는 신규 카드값이 더해진다면? 원금은 절대 줄어들지 않습니다. 오히려 이자가 원금을 갉아먹는 ‘음의 복리’ 구조가 완성됩니다. 이대로 가면 10년이 지나도 여러분은 이 빚을 못 갚습니다.

신용점수의 추락 (NICE/KCB의 경고)

리볼빙이 무서운 진짜 이유는 ‘신용점수 하락의 가속도’ 때문입니다.

- 한도 소진율 급증: 리볼빙 잔액이 쌓이면 카드 한도를 꽉 채워 쓰게 됩니다. NICE와 KCB 알고리즘은 ‘한도 소진율 50% 이상’을 고위험군으로 인식합니다.

- 1금융권 차단: 신용점수가 떨어지면 은행 대출(금리 5~7%)이 막힙니다. 결국 울며 겨자 먹기로 2금융권(15% 이상)이나 현금서비스를 쓰게 되고, 이는 다시 신용점수를 떨어뜨리는 악순환의 고리(Death Spiral)가 됩니다.

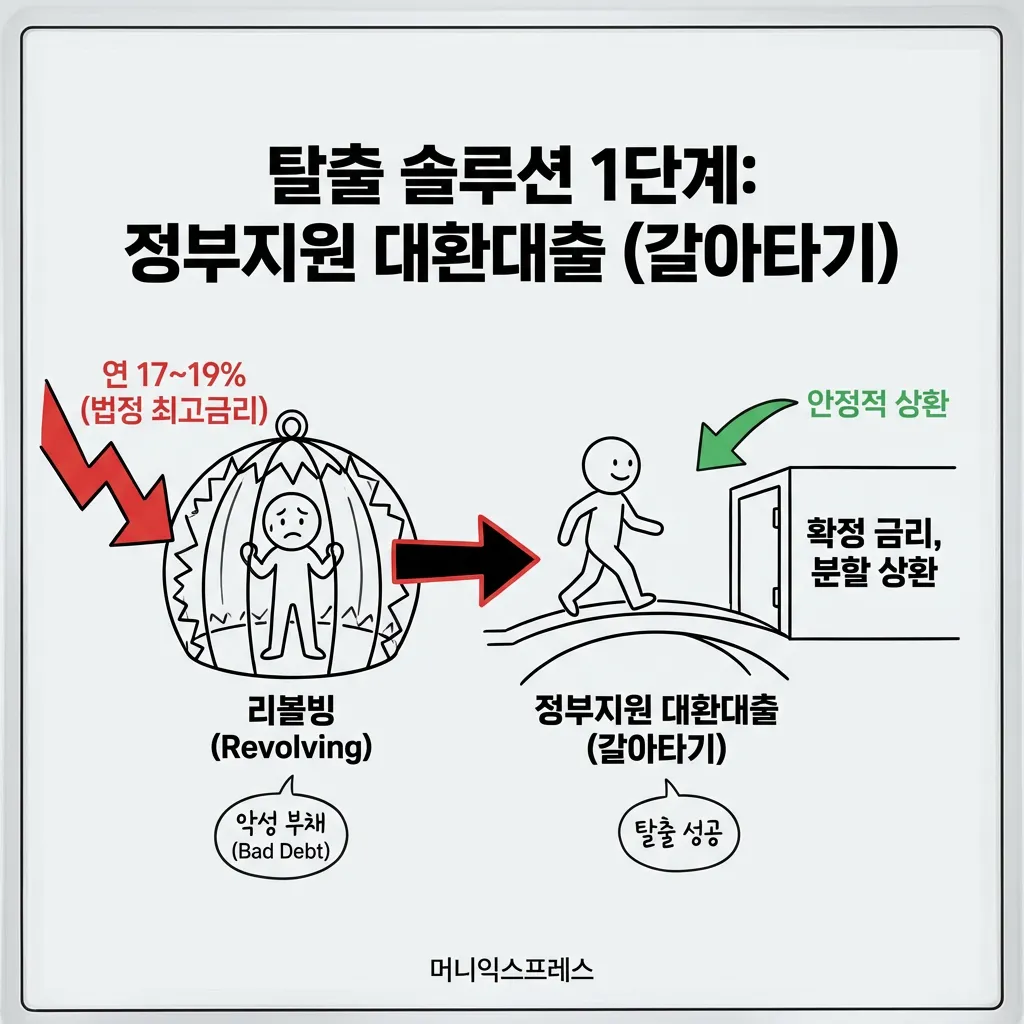

탈출 솔루션 1단계: 정부지원 대환대출 (갈아타기)

리볼빙 이율은 법정 최고금리에 육박하는 연 17~19%입니다.

가장 먼저 해야 할 일은 이 악성 부채를 ‘확정 금리, 분할 상환 대출’로 바꾸는 것입니다.

📌 2026년 필승 대환 로드맵

| 상품명 | 특징 및 전략 |

|---|---|

| 1. 새희망홀씨 (1금융권) |

– 금리: 연 6~10%대 – 전략: 가장 먼저 두드려야 합니다. 18% 리볼빙을 8% 대출로 바꾸면, 월 이자가 절반 이하로 줄어듭니다. |

| 2. 햇살론15 (서민금융진흥원) |

– 금리: 연 15.9% – 전략: 금리가 비슷해 보여도 ‘원금 강제 상환’ 구조라는 점이 핵심입니다. 3년 뒤면 빚이 사라지지만, 리볼빙은 3년 뒤에도 그대로입니다. |

| 3. 사잇돌2 (저축은행) |

– 대상: 중신용자 (직장인) – 전략: 한도가 넉넉한 편입니다. 카드 빚 전체를 한 번에 갚아버리고 신용점수를 방어하세요. |

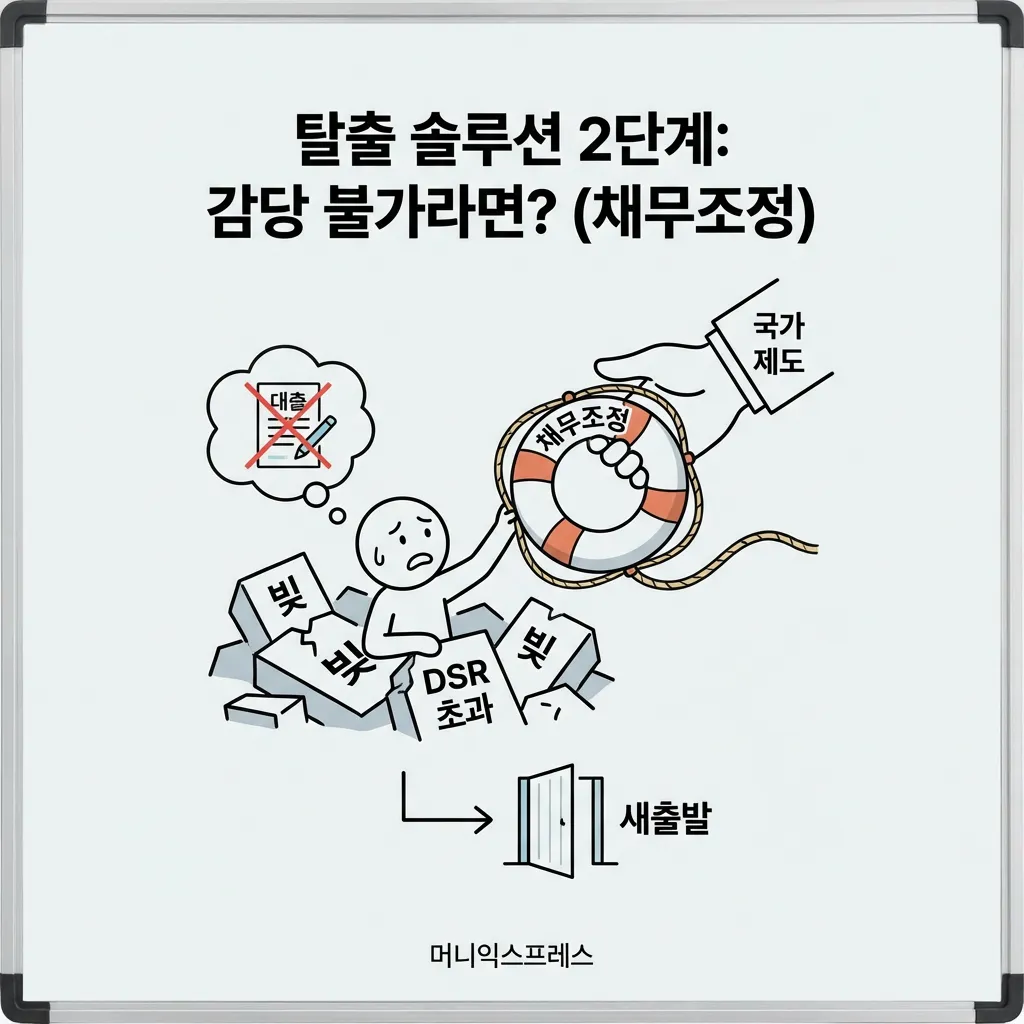

탈출 솔루션 2단계: 감당 불가라면? (채무조정)

만약 이미 대출이 너무 많아 대환대출조차 나오지 않는 상황(DSR 초과)이라면?

더 이상 빚을 빚으로 막지 마십시오. 국가의 제도를 이용하는 것은 부끄러운 일이 아닙니다.

🛡️ 신용회복위원회 ‘프리워크아웃’

– 대상: 연체 30일~90일 사이 (또는 연체 위기)

– 혜택: 원금은 유지하되, 이자율을 50~70% 대폭 감면해 줍니다. (예: 18% → 5~7%로 조정)

– 장점: 최장 10년 분할 상환으로 월 부담액이 확 줄어들며, ‘신용불량자’ 낙인이 찍히지 않습니다.

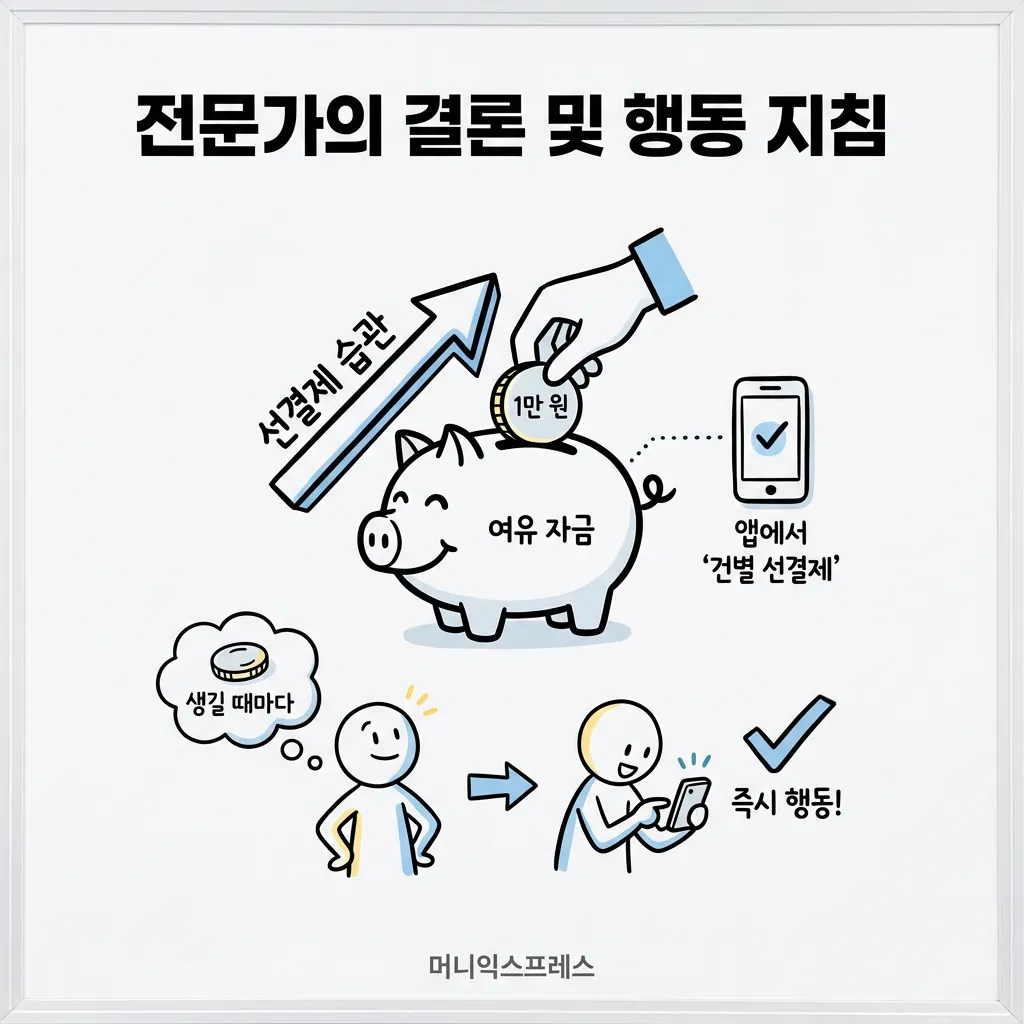

전문가의 결론 및 행동 지침

지금 당장 여러분이 해야 할 행동은 두 가지입니다.

- ‘선결제’ 습관: 여유 자금이 생길 때마다 1만 원이라도 앱에서 ‘건별 선결제’를 하십시오. 리볼빙 잔액을 줄이는 유일한 방법입니다.

- 약정 해지는 신중하게: 잔액이 남은 상태에서 리볼빙 약정을 덜컥 해지하면, 다음 달 결제일에 잔액 전액 청구가 들어와 바로 연체될 수 있습니다. 반드시 대환대출로 잔액을 ‘0’으로 만든 뒤 해지하십시오.

리볼빙은 혼자 고민한다고 해결되지 않습니다. 전문가의 도움을 받아 구조조정해야 합니다.

여러분이 대환대출 자격이 되는지, 어떤 상품을 써야 하는지 헷갈린다면 아래 자가진단표를 먼저 확인하십시오.

[내 상황에 맞는 탈출구 찾기]

공식 출처 안내

금융감독원 금융상품 한눈에(finlife.fss.or.kr)에서 각 금융사의 대출 금리와 조건을 실시간으로 비교할 수 있습니다.

최신 대출 규제와 정책 변경 사항은 금융위원회 공식 사이트에서 확인하시기 바랍니다.

❓ 자주 묻는 질문 (FAQ)

신용카드 리볼빙을 매달 갚아도 원금이 줄지 않는 이유는 무엇인가요? ▼

리볼빙 잔액이 남았는데 당장 약정을 해지해도 괜찮을까요? ▼

신용점수가 낮아서 정부지원 대환대출 상품 이용이 불가능하다면 어떻게 해야 하나요? ▼

참고 자료 (References)

Written by

금융나침반 안태원 에디터

금융권 마케팅팀 8년, 블로그 운영 20년 경력의 대출상담사(자격증 보유). 대출·투자·예적금 등 복잡한 금융 정보를 쉽고 정확하게 전달합니다. 모든 콘텐츠는 금융감독원, 한국은행 등 공식 자료를 기반으로 작성되며 정기적으로 업데이트됩니다.

작성글 176개 보기 →