Last Updated on 2026년 02월 22일 by 안 채민

✨

신생아 특례대출 AI 핵심 요약

- 2026년 소득 요건 대폭 상향: 부부 합산 1.3억 원에서 2.5억 원으로 확대, 고소득 전문직 부부도 혜택 가능.

- 시중 금리 대비 압도적인 경쟁력: 최저 연 1.6%대 금리 적용, 둘째 출산 시 추가 우대 금리로 최저 1.2%까지 가능.

- DSR 규제 예외 적용: 기존 신용 대출이 있어도 DTI 60%를 적용하여 최대 한도 5억 원을 꽉 채워 받을 수 있는 유일한 기회.

정부의 부동산 정책과 금융 상품을 분석하여 실거주자에게 최적의 내 집 마련 전략을 제시하는 ‘부동산 금융 컨설턴트’입니다.

“결혼하면 손해다”, “혼인신고 하면 대출 안 나온다”

이 말은 이제 2026년 부동산 시장에서 옛말이 되었습니다. 저출산 극복을 위해 정부가 칼을 빼 들었기 때문입니다.

그동안 소득 기준에 걸려 ‘그림의 떡’이었던 대기업 맞벌이 부부, 전문직 부부들도 이제 당당하게 연 1~3%대 저금리로 내 집을 마련할 수 있는 길이 열렸습니다. 2026년, 확 바뀐 ‘신생아 특례대출’의 모든 것을 분석해 드립니다.

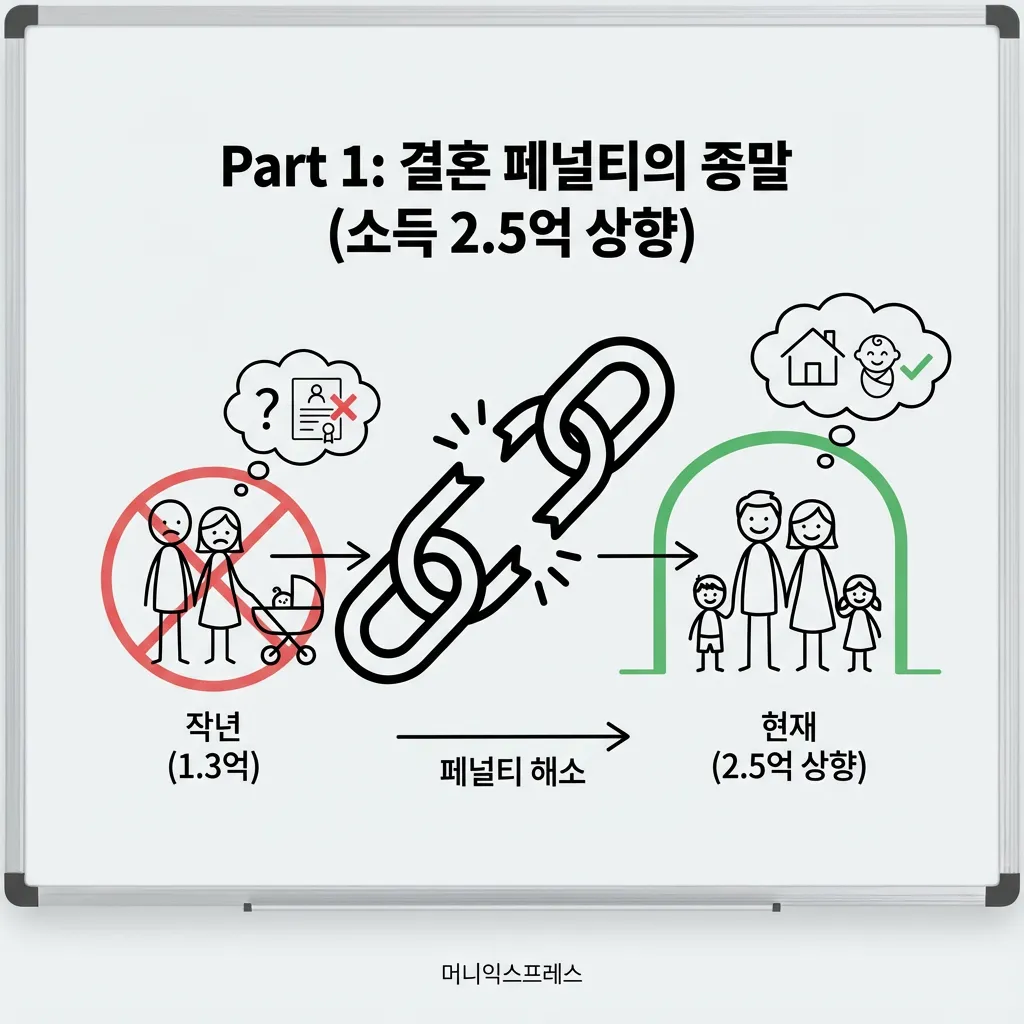

결혼 페널티의 종말 (소득 2.5억 상향)

불과 작년까지만 해도 신생아 특례대출의 소득 기준은 부부 합산 1.3억 원이었습니다. 이 때문에 아이를 낳고도 혼인신고를 미루는 ‘위장 미혼’이 속출했죠.

소득 요건이 부부 합산 연 2.5억 원으로 대폭 상향되었습니다. (3년간 한시 적용)

이제 연봉 1억 남편과 연봉 1억 아내도, 아이만 낳으면 혜택을 받습니다. 진정한 의미의 ‘결혼 페널티 삭제’입니다.

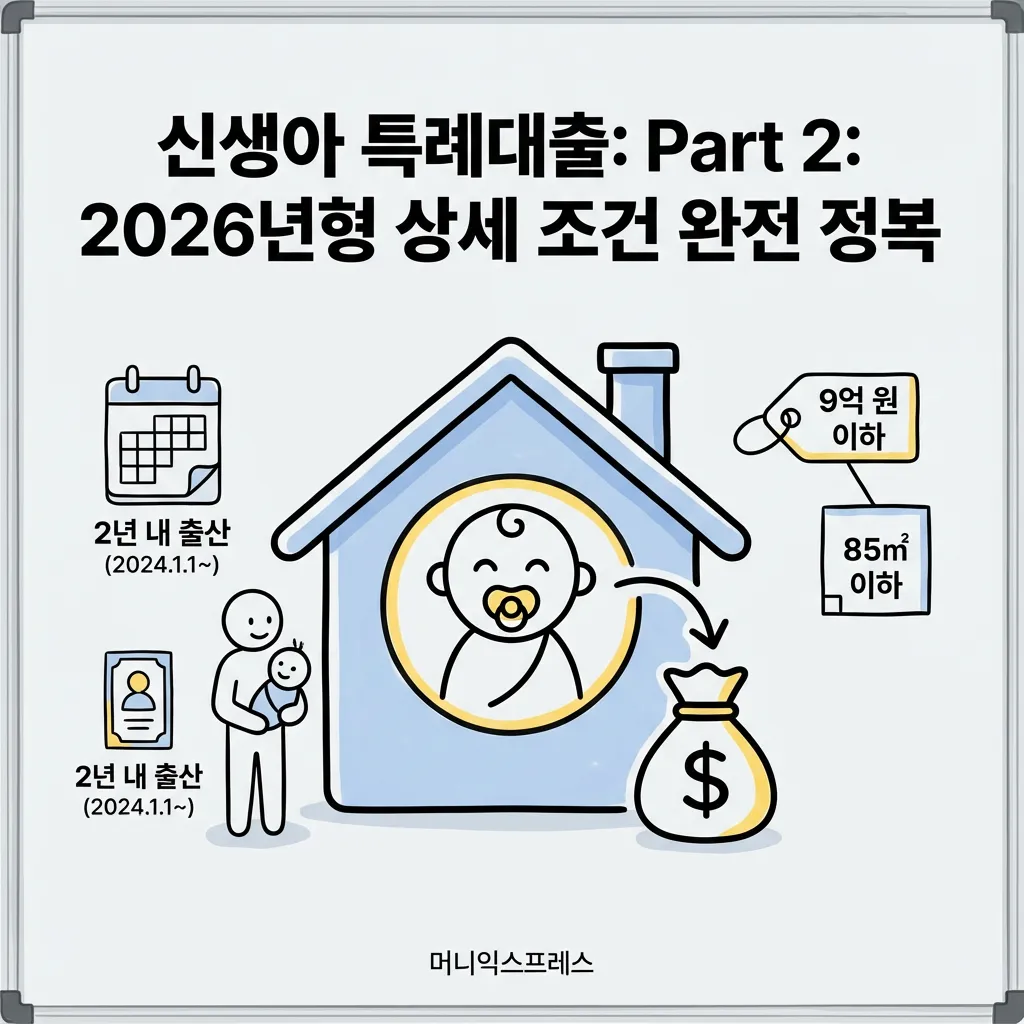

신생아 특례대출: 2026년형 상세 조건 완전 정복

- 👶 대상: 신청일 기준 2년 내 출산한 무주택 세대주 (2024.1.1 이후 출생아)

- 🏠 주택 가액: 9억 원 이하 (전용 85㎡ 이하)

- 💰 대출 한도: 최대 5억 원 (LTV 70%, 생애최초 80%)

- 📉 자산 기준: 순자산 4.69억 원 이하 (전세금, 주식 포함 / 주의!)

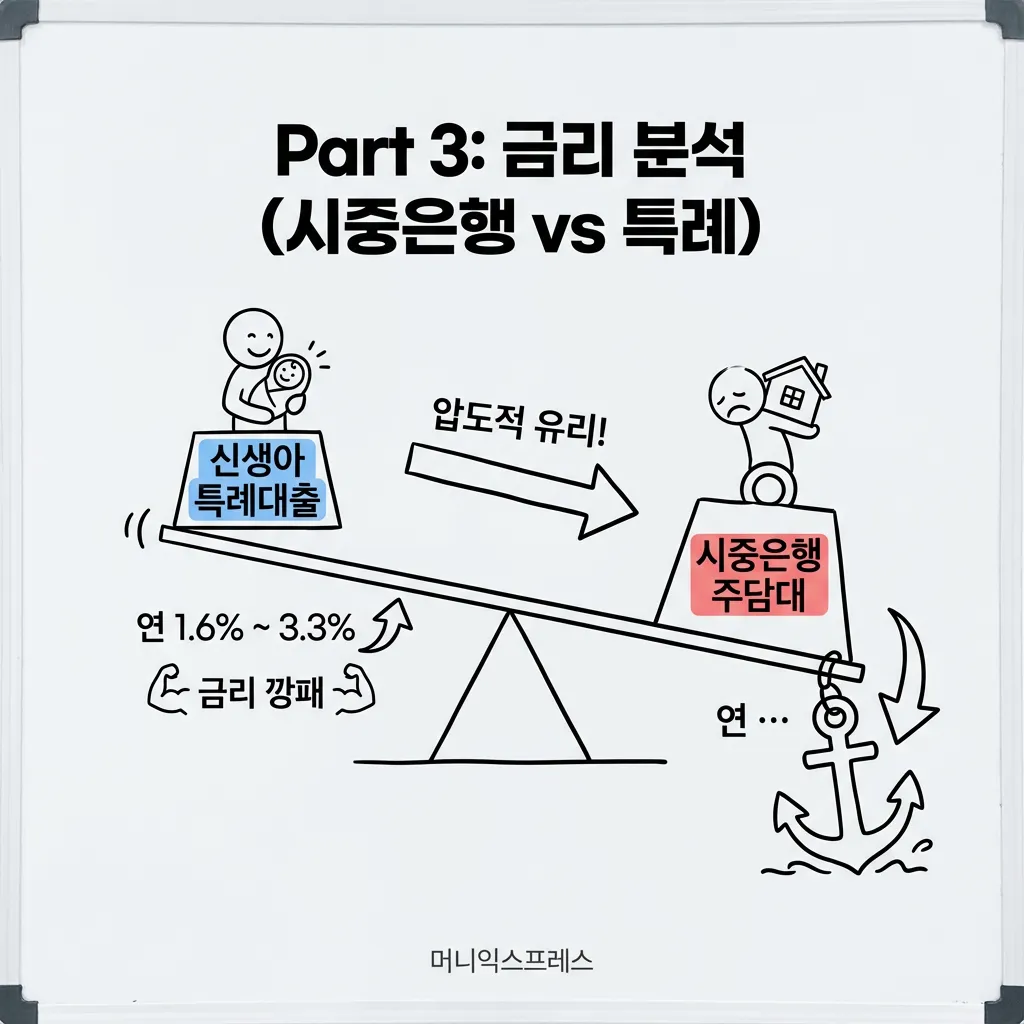

금리 분석 (시중은행 vs 특례)

2026년 기준, 신생아 특례대출은 여전히 ‘금리 깡패’입니다.

| 구분 | 신생아 특례대출 | 시중은행 주담대 |

|---|---|---|

| 금리 | 연 1.6% ~ 3.3% | 연 4.0% ~ 4.8% |

| 우대 혜택 | 둘째 출산 시 -0.2%p (최저 1.2% 가능) |

급여이체 등 복잡한 조건 |

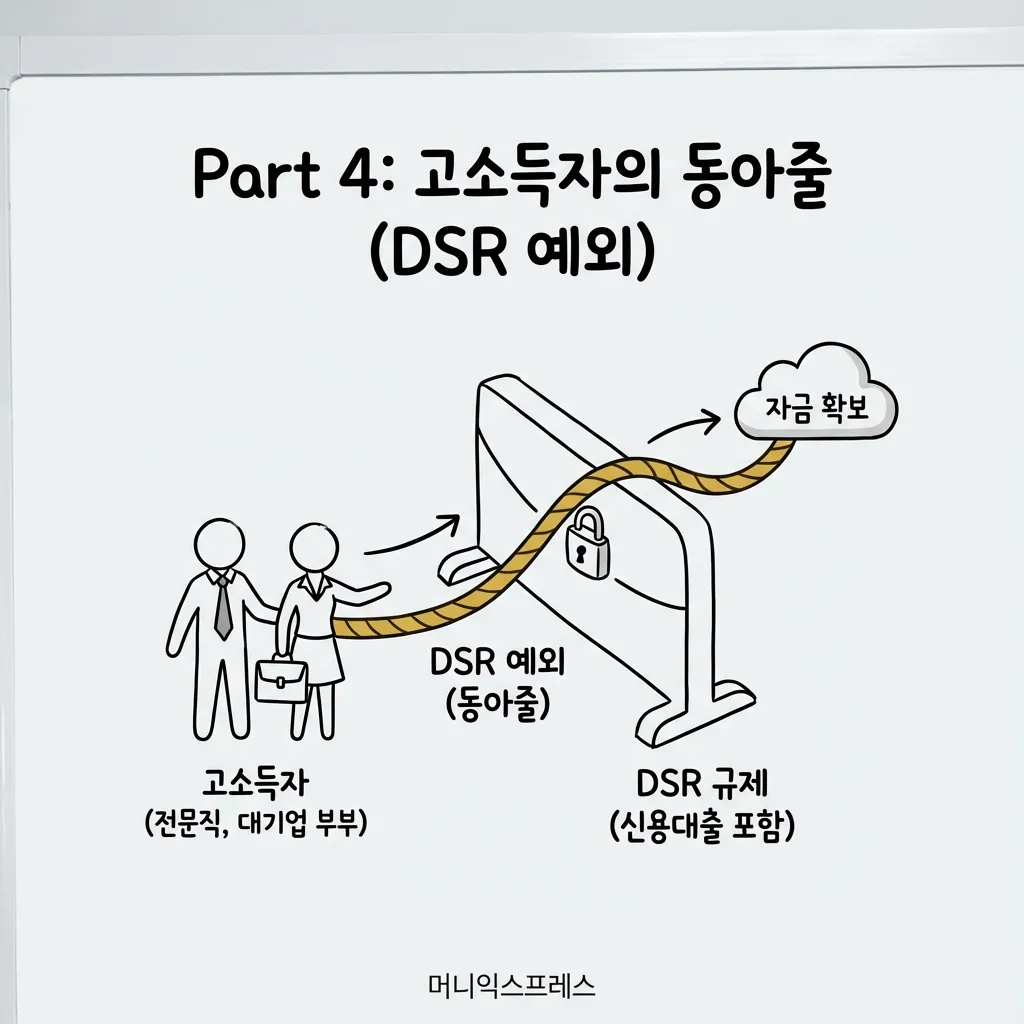

고소득자의 동아줄 (DSR 예외)

이 제도의 가장 강력한 무기는 바로 DSR(총부채원리금상환비율) 규제 예외입니다.

소득이 높은 전문직이나 대기업 부부들도 신용대출이 있으면 DSR 40%에 걸려 한도가 안 나옵니다. 하지만 신생아 특례대출은 DTI 60%를 적용합니다. 즉, 기존 빚이 있어도 소득만 받쳐준다면 5억 원 한도를 꽉 채워 받을 수 있다는 뜻입니다.

결론

2026년, 대한민국 부동산 시장에서 “아이를 낳는 것”은 가장 확실하고 강력한 재테크 수단이 되었습니다. 9억 원 이하의 알짜 단지를 찾아, 1~3%대 저금리로 5억 원을 빌릴 수 있는 기회. 이 기회를 놓치지 마세요.

아직 내 소득과 자산이 기준에 맞는지 헷갈리시나요? 아래 자가진단표를 통해 10초 만에 확인해 보세요.

👉 [2026 신생아 특례대출 자격 자가진단표 확인하기]