Last Updated on 2025년 12월 07일 by 안 채민

신용점수는 개인의 금융 건강을 보여주는 성적표입니다. 2025년 이후 급변하는 금융 환경 속, 나의 소중한 신용점수는 안전할까요?

사소한 습관이 미래를 좌우할 수 있습니다. 많은 분이 궁금해하는 신용점수 관련 질문들을 모아 핵심만 정리했습니다. 잘못된 상식은 바로잡고, 점수를 올리는 현실적인 방법을 확인해 보세요.

1. 휴대폰 소액결제, 신용점수에 영향 있나요?

이용 자체는 영향이 없습니다. 하지만 ‘연체’가 문제입니다.

2. 3금융(대부업) 대출, 괜찮을까요?

결론부터 말하면, 최후의 수단이어야 합니다. 대부업체 대출 기록은 신용평가에 치명적인 감점 요인입니다.

- 상환 후에도 기록이 남아 1금융권 이용 제한 가능성

- 신용점수 대폭 하락의 직접적 원인

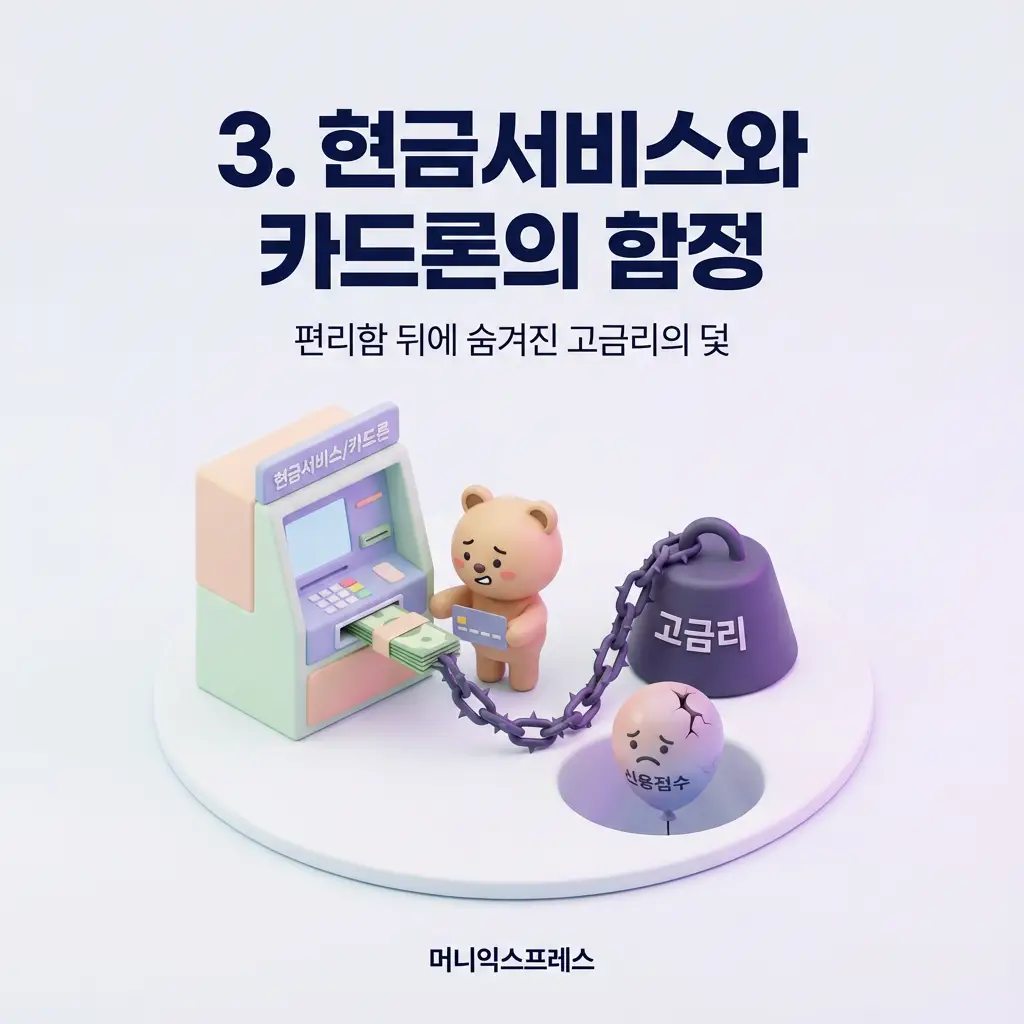

3. 현금서비스와 카드론의 함정

편리하지만 독이 될 수 있습니다. 금융기관은 잦은 현금서비스 이용을 ‘현금 유동성 부족’ 신호로 봅니다.

월급날까지 기다리지 말고 ‘즉시 출금(선결제)’ 하세요. 이용 기간이 짧을수록 점수 하락 폭을 최소화할 수 있습니다. 하루라도 빨리 갚는 게 이득입니다.

4. 연체, 신용점수의 가장 큰 적

단돈 만 원이라도 연체는 금물입니다. 단 한 번의 연체 기록도 최장 5년간 꼬리표처럼 따라다니며 금융 생활을 방해합니다. 자동이체는 필수입니다.

5. 장기렌트와 신용점수 관계

장기렌트는 ‘대출’이 아닌 ‘대여’ 상품입니다. 따라서 부채(DSR)로 잡히지 않아 신용점수에 영향이 없고, 향후 대출 한도에도 영향을 주지 않습니다.

6. 대출 조회 많이 하면 점수 떨어지나요?

“조회만 해도 점수 떨어진다”는 옛말입니다. 토스, 카카오뱅크 등에서 하는 단순 조회는 영향이 없습니다.

단, 단기간에 여러 금융사에 대출 ‘심사 신청’을 남발하면 급전이 필요한 사람으로 보여 거절될 수 있습니다.

7. 비상금대출, 받기만 해도 영향? (마통)

마이너스 통장(한도 대출)은 쓰지 않아도 한도 전체가 부채로 잡힙니다.

300만 원 한도를 뚫어놓고 1원도 안 써도, 은행은 이미 대출이 있는 것으로 봅니다. 이로 인해 전세대출이나 주담대 한도가 깎일 수 있으니 불필요하면 해지하세요.

결론: 신용점수 올리는 현실 꿀팁 4가지

신용점수는 하루아침에 오르지 않습니다. 꾸준함이 답입니다.

🚀 점수 펌핑 노하우

- 비금융 정보 제출: 통신비/건보료 납부 내역 제출 (즉시 상승)

- 체크카드 사용: 월 30만 원 이상 6개월 꾸준히

- 적정 한도 유지: 신용카드 한도의 30~50%만 쓰기

- 주거래 집중: 급여이체, 적금 등을 한 은행에서

지금 당장 토스나 카카오뱅크 앱에서 [신용점수 올리기] 버튼을 눌러보세요. 1분 만에 점수가 오르는 기적을 경험할 수 있습니다.

🎁 함께 보면 도움 되는 글