Last Updated on 2025년 12월 18일 by 안 채민

✨

대부대출 신용점수 영향 AI 핵심 요약

반갑습니다. 금융 현장에서 9년째 밥벌이를 하고 있는, 그리고 여러분의 돈을 지키는 금융 블로거입니다.

상담을 하다 보면 가장 안타까운 순간이 있습니다.

“급해서 딱 300만 원만 썼는데, 신용점수가 반토막이 났어요. 전세 대출 거절당했는데 방법이 없나요?”

이미 엎질러진 물을 수습하는 건 9년 차인 저에게도 쉬운 일이 아닙니다. 많은 분이 “대부업 대출, 갚으면 그만이지”라고 쉽게 생각하지만, 금융사의 전산망은 여러분의 생각보다 훨씬 냉혹하고 기억력이 좋습니다.

오늘은 현직자의 시선으로, 대부업 대출 실행 시 실제 NICE/KCB 점수가 얼마나 깎이는지, 그리고 회복하는 데 진짜 얼마나 걸리는지 데이터 기반으로 냉철하게 분석해 드리겠습니다.

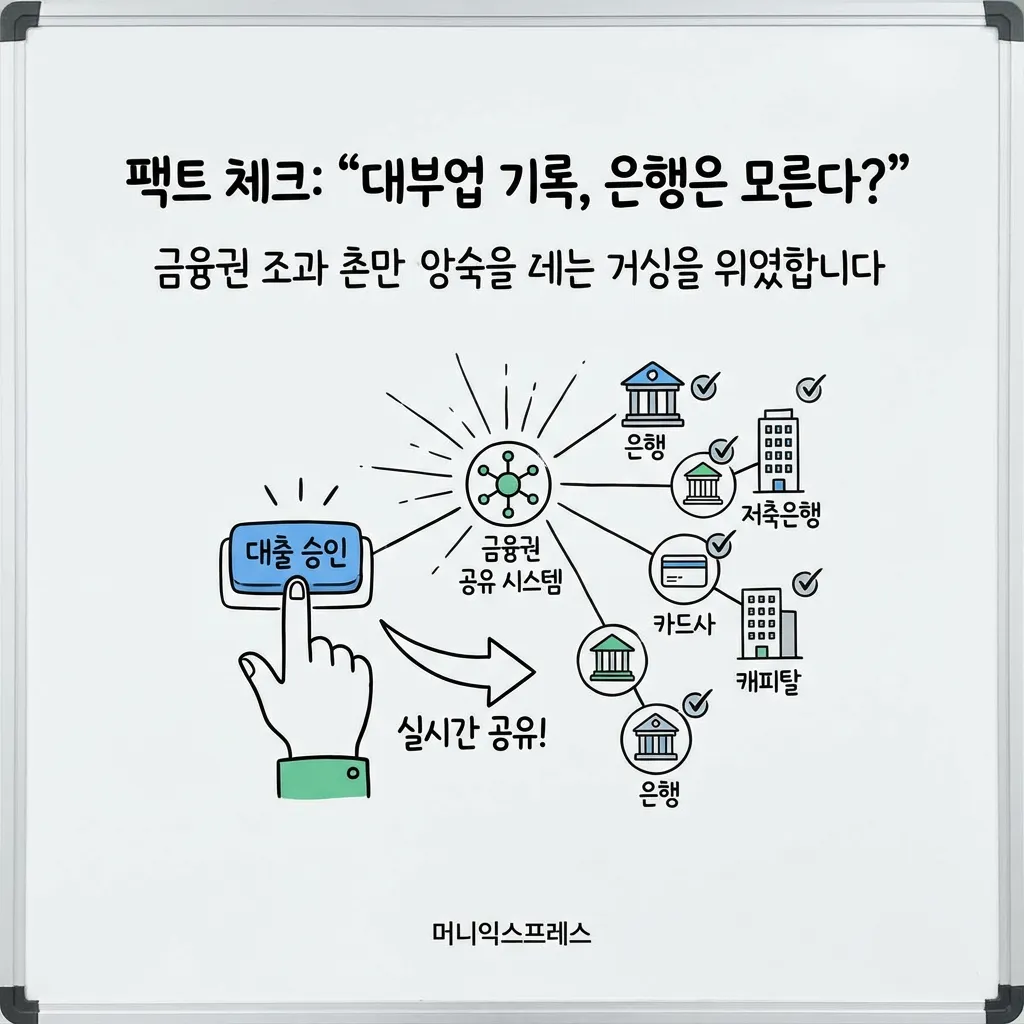

팩트 체크: “대부업 기록, 은행은 모른다?”

2015년 이전 이야기입니다. 지금은 2026년입니다.

제가 현장에서 단언컨대, 여러분이 대출 승인 버튼을 누르는 순간 전 금융권에 공유됩니다.

- 한국신용정보원(KCIS)의 통합: 저축은행, 카드사, 그리고 대부업체까지 모든 대출 정보는 실시간으로 공유됩니다. 1금융권 은행원이 여러분의 신용 정보를 조회했을 때, ‘대부업권 신용공여’라는 코드가 선명하게 찍힌다는 뜻입니다.

- 2금융 vs 3금융: 둘 다 신용점수는 떨어집니다. 하지만 ‘질(Quality)’이 다릅니다. 2금융은 ‘자금 유동성 부족’ 정도로 해석되지만, 3금융은 알고리즘상 ‘제도권 금융 탈락자(High Risk)’로 분류됩니다. 하락의 가속도가 다릅니다.

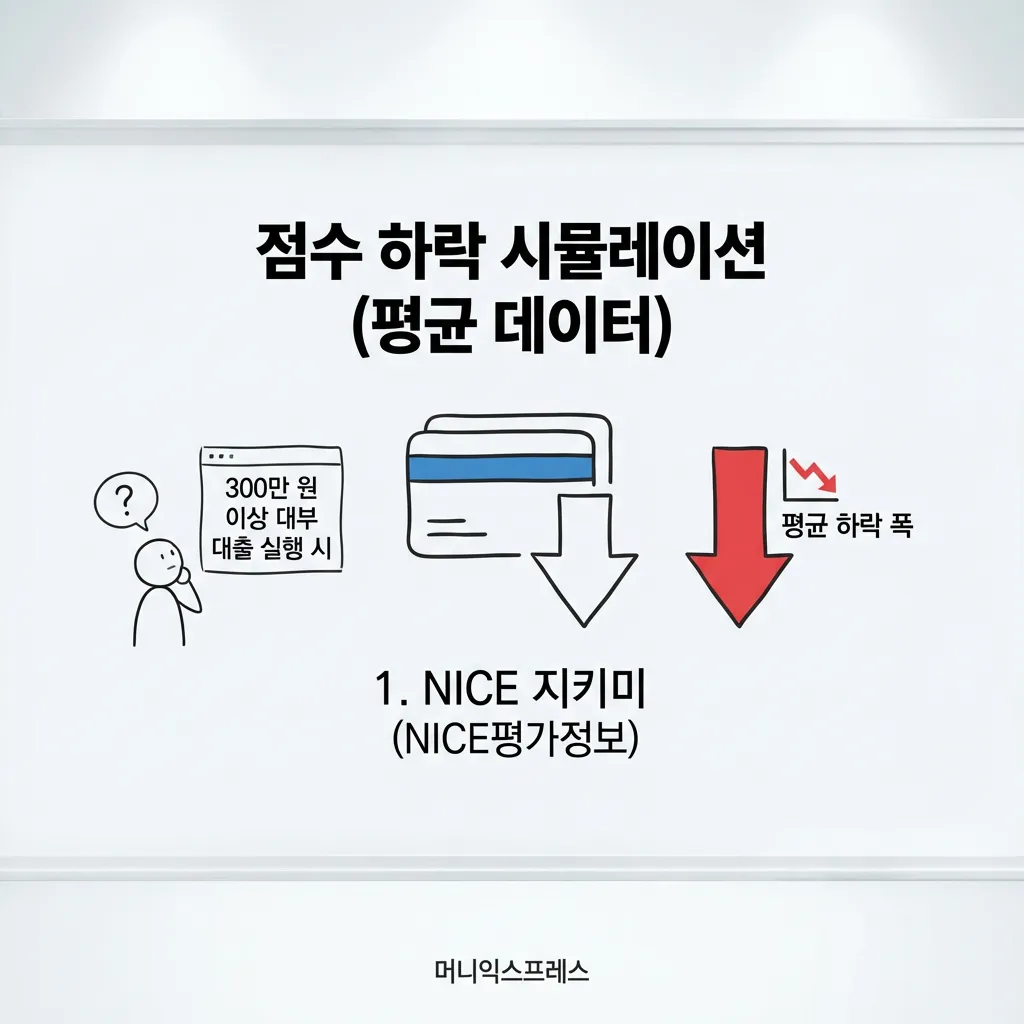

점수 하락 시뮬레이션 (평균 데이터)

현장에서 수많은 케이스를 보며 분석한 300만 원 이상 대부 대출 실행 시 평균 하락 폭입니다.

1. NICE 지키미 (NICE평가정보)

📉 예상 하락 폭: -50점 ~ -100점

현직자 코멘트: NICE는 그나마 ‘상환 이력’을 많이 봅니다. 연체 없이 살아왔다면 방어력이 조금은 있습니다. 하지만 우량 등급에서 일반 등급으로 추락하는 건 한순간입니다.

2. KCB (올크레딧) – 주의!

📉 예상 하락 폭: -150점 ~ -200점 이상 (치명적)

현직자 코멘트: 은행 대출 시 가장 중요한 게 KCB 점수입니다. KCB는 ‘신용 형태(어디서 빌렸냐)’를 극도로 예민하게 봅니다. 700점대(구 4등급)였던 분이 대부업 대출 한 번에 500점대(구 7등급)로 떨어져 신용카드가 정지되는 경우를 수도 없이 봤습니다.

🚨 더 무서운 건 ‘보이지 않는 페널티’

점수가 회복되어도 은행 내부 등급(CSS)에는 ‘최근 3~5년 내 대부업 이력’이 남습니다. 이는 향후 주택담보대출이나 전세자금대출의 결정적인 거절 사유가 됩니다.

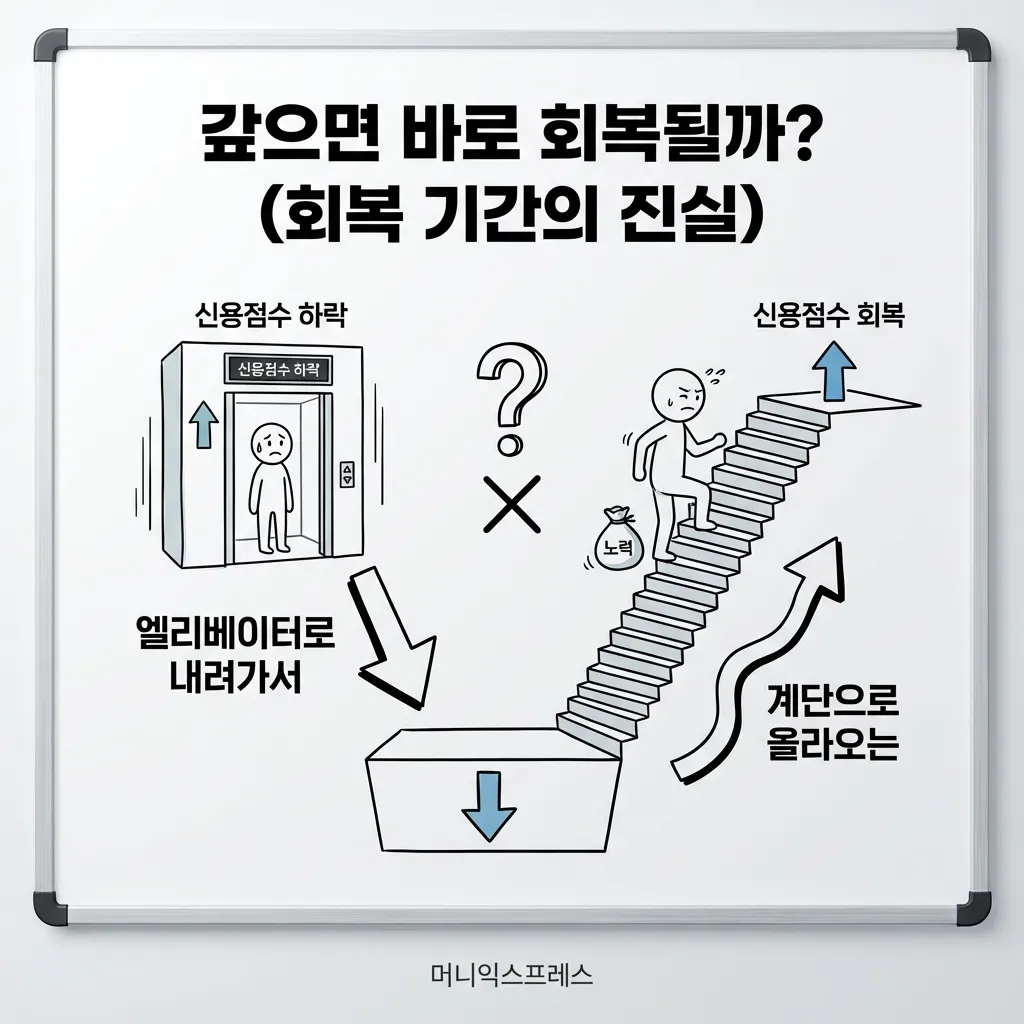

갚으면 바로 회복될까? (회복 기간의 진실)

“다음 달 월급 받아서 싹 갚으면 원상 복구되죠?”

죄송하지만, 절대 아닙니다.

신용점수 알고리즘은 ‘엘리베이터로 내려가서 계단으로 올라오는 구조’입니다. 리스크는 즉시 반영하지만, 신뢰 회복은 시간이 걸립니다.

| 기간 | 회복 상태 |

|---|---|

| 완납 직후 | 점수 변동 미미함 (+10~20점) |

| 3개월 후 | 소폭 상승 시작 (단기 리스크 해소) |

| 6개월 ~ 1년 | 기존 점수의 80~90% 회복 |

즉, 한 번의 클릭 실수로 떨어진 점수를 복구하는 데 최소 1년의 ‘고통의 시간’이 필요합니다.

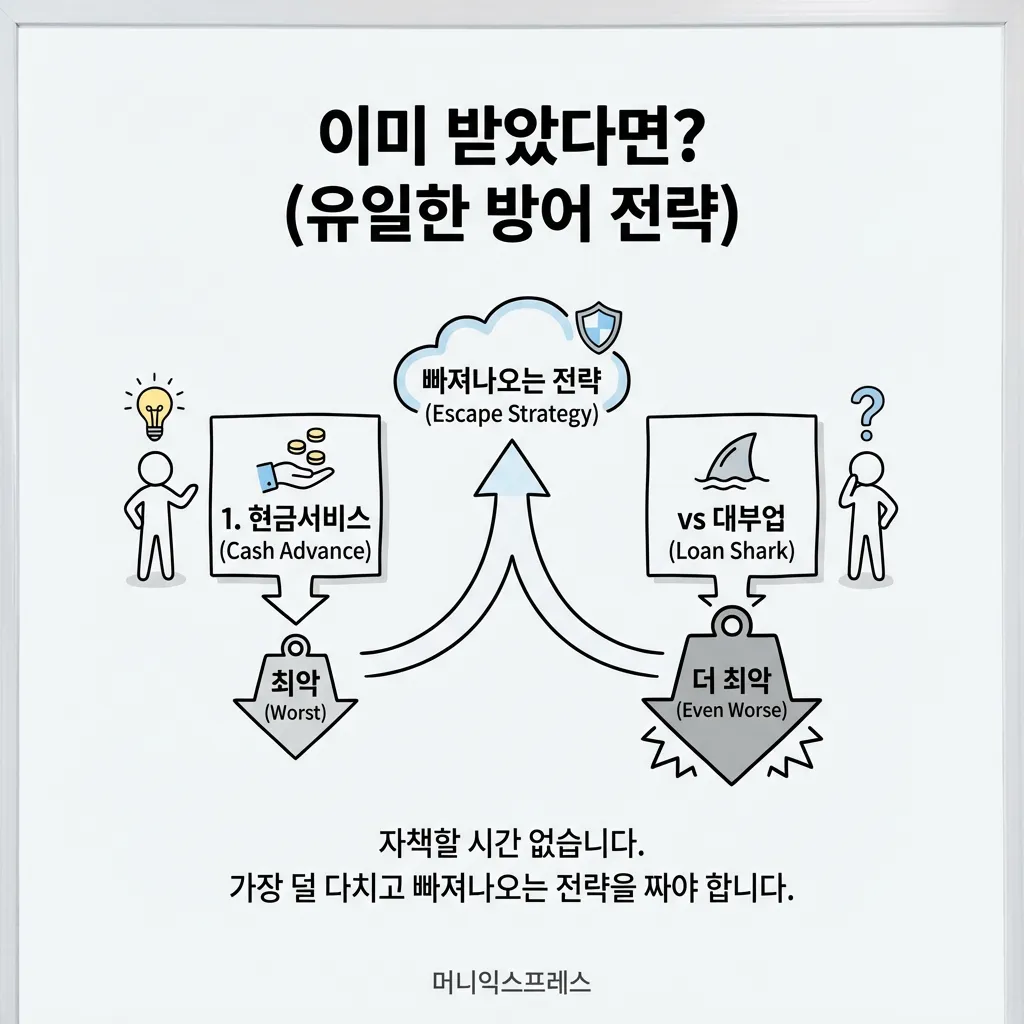

이미 받았다면? (유일한 방어 전략)

이미 대출을 받으셨다면, 자책할 시간 없습니다. 가장 덜 다치고 빠져나오는 전략을 짜야 합니다.

1. 현금서비스 vs 대부업, 뭐가 더 최악인가?

단기적으로는 현금서비스가 점수를 더 많이 깎아먹습니다. 하지만 장기적으로는 대부업이 최악입니다. ‘대부업 코드’는 꼬리표처럼 따라다니며 금융 거래를 막습니다. 돌려막기 한다고 대부업 손대지 마세요.

2. 유일한 살길: ‘정부지원 대환대출’

떨어진 점수를 가장 빨리 올리는 방법은 ‘대부업 코드’를 전산에서 지우는 것입니다.

💡 솔루션: 햇살론15, 최저신용자 특례보증 등 정부지원 상품을 이용하세요.

💡 효과: 정부 대출로 대부업을 상환하면, 전산상 대출 기관이 [대부업] → [저축은행/서민금융]으로 바뀝니다. 이 ‘갈아타기’만으로도 KCB 점수가 즉시 50점 이상 반등하는 효과를 볼 수 있습니다.

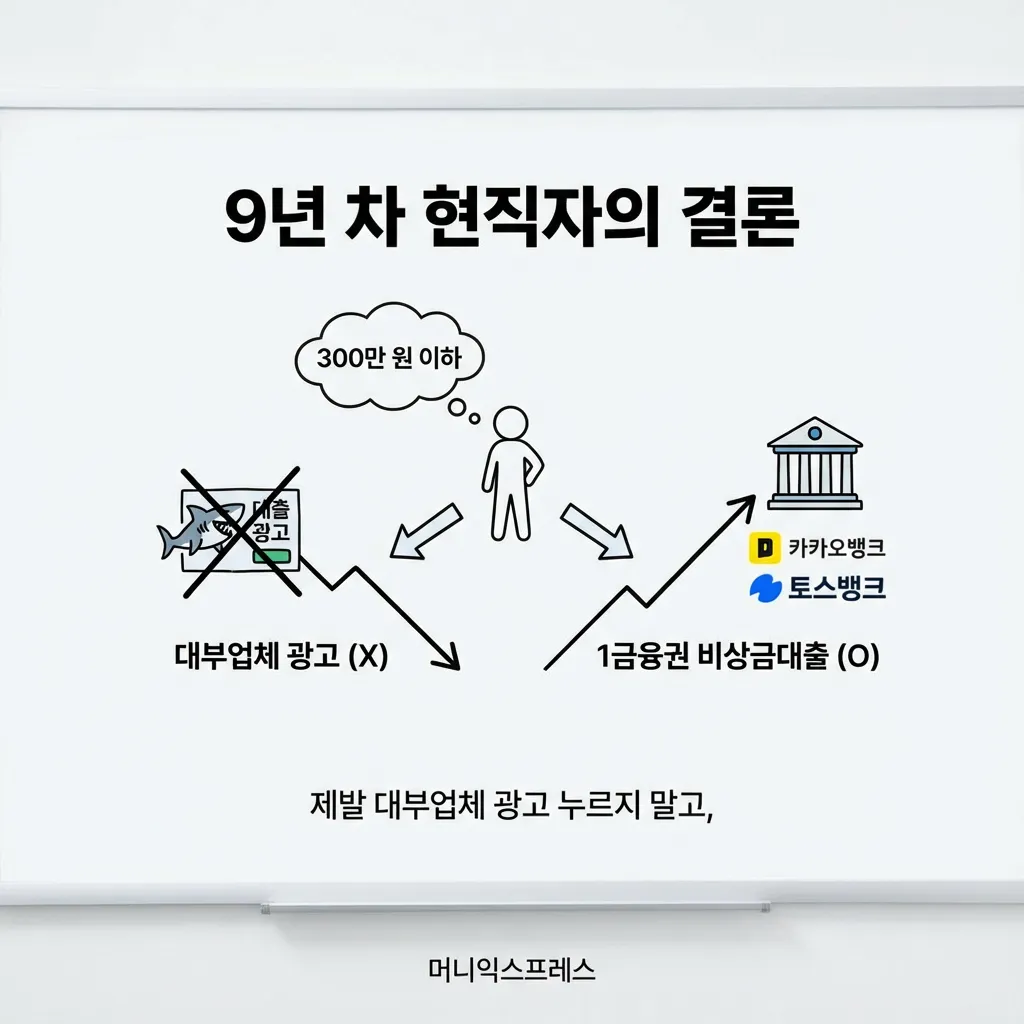

9년 차 현직자의 결론

금융 밥 먹고 사는 사람으로서 진심으로 조언합니다.

- 300만 원 이하라면: 제발 대부업체 광고 누르지 말고, 1금융권 비상금대출(카카오, 토스 등)부터 두드리세요. 생각보다 승인 잘 납니다.

- 이미 저질렀다면: 혼자 끙끙 앓으며 이자만 내지 말고, 서민금융진흥원에 연락해서 대환대출을 상담받으세요. 그게 가장 빠른 탈출구입니다.

신용점수는 여러분의 ‘금융 얼굴’입니다. 한순간의 실수로 얼굴에 흉터를 남기지 않기를 바랍니다.

[함께 읽으면 피가 되고 살이 되는 글]